Биыл динамика жалғасуда: жеті айдың қорытындысы бойынша берілген ипотекалық несиелердің көлемі бір жыл ішінде 18% өсті

28 сентября 2022

![]() 21

21

Биыл динамика жалғасуда: жеті айдың қорытындысы бойынша берілген ипотекалық несиелердің көлемі бір жыл ішінде 18% өсті

Халықты тұрғын үймен қамтамасыз ету әрбір мемлекеттің басты стратегиялық міндеті болды және болып қала береді. Қазақстан да азаматтардың баспанаға қолжетімділігін арттыру үшін қолдан келгеннің бәрін жасауда.

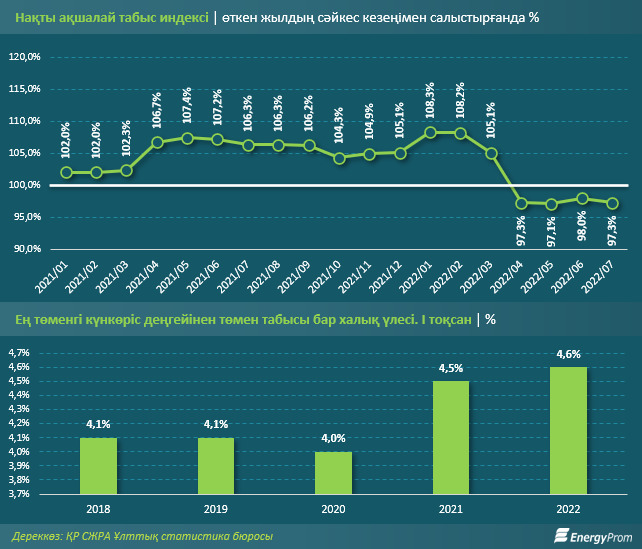

Кез келген елде баспананың қолжетімділігінің негізгі факторларының бірі — ипотеканың болуы. Алайда, халық табысының азайып, елдегі кедейшілік деңгейінің өсуін ескерсек, коммерциялық ипотека барлық азаматтарға бірдей қолжетімді бола бермейді. Мәселен, биыл шілде айында ел тұрғындарының нақты ақшалай кірістерінің индексі небәрі 97,3%-ды құрады, яғни өткен жылдың сәйкес кезеңімен салыстырғанда табыстардың сатып алу қабілеті 2,7% төмендеді. Оның үстіне биыл табыстың төмендеуі сәуір айында басталып, күні бүгінге дейін жалғасуда.

Биылғы жылдың бірінші тоқсанында табысы ең төменгі күнкөріс деңгейінен төмен халықтың үлесі 4,6%-ды құрады, бұл соңғы жылдардағы ең нашар көрсеткіш. Республика бойынша барлығы 150 мыңнан астам үй шаруашылығының табысы ең төменгі күнкөріс деңгейінен төмен, бұл 883,4 мың адам.

ҚР-ның онсыз да ауқатты емес халқының кедейленуі аясында көптеген қазақстандықтар үшін тұрғын үй алудың бірнеше нақты нұсқаларының бірі тұрғын үй құрылыс жинақ (ТҚЖ) жүйесі және/немесе тұрғын үй құрылыс жинақ жүйесі арқылы жеңілдікті мемлекеттік бағдарламалардың шеңберінде неғұрлым қолжетімді ипотекалық өнім болып қала береді.

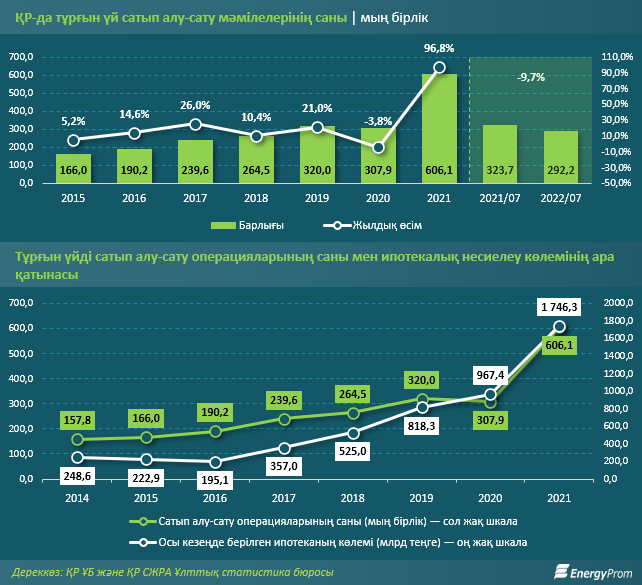

Қазақстандағы ТҚЖ жүйесі және арнайы ипотекалық бағдарламалар тұрғын үй нарығына тікелей әсер етеді. Мәселен, елімізде «Нұрлы жер» тұрғын үй бағдарламасы жүзеге асырыла бастағаннан бері — 2015 жылдан 2019 жылға дейін тұрғын үйді сатып алу-сату мәмілелерінің қарқынды өсуі байқалды.

2020 жылы, COVID-19 пандемиясының және онымен байланысты жаппай оқшаулаудың нәтижесінде көрсеткіш аздап төмендеді, бірақ 2021 жылы тағы да үлкен өсім тіркелді. Осылайша, 2021 жылдың қорытындысы бойынша ҚР-да 606,1 мың тұрғын үйді сатып алу-сату мәмілесі жасалды, бұл рекордтық көрсеткіш, өткен жылмен салыстырғанда екі есе дерлік көп. Мұның бірнеше себебі бар, олар: 2020 жылы сұраныстың азаюы және жеңілдетілген ипотекалық бағдарламалардың дамуы, зейнетақы ақшасының тұрғын үй нарығына енуі.

Тұрғын үйді сатып алу-сату сегментіндегі белсенділіктің өсуі дәстүрлі түрде ипотекалық несиелендірудің артуына байланысты болды. Мәселен, 2014–2021 жылдар аралығында ипотека беру көрсеткіштері мен тұрғын үйді сатып алу-сату мәмілелерінің саны арасындағы қатынас 97,5%-ды құрады.

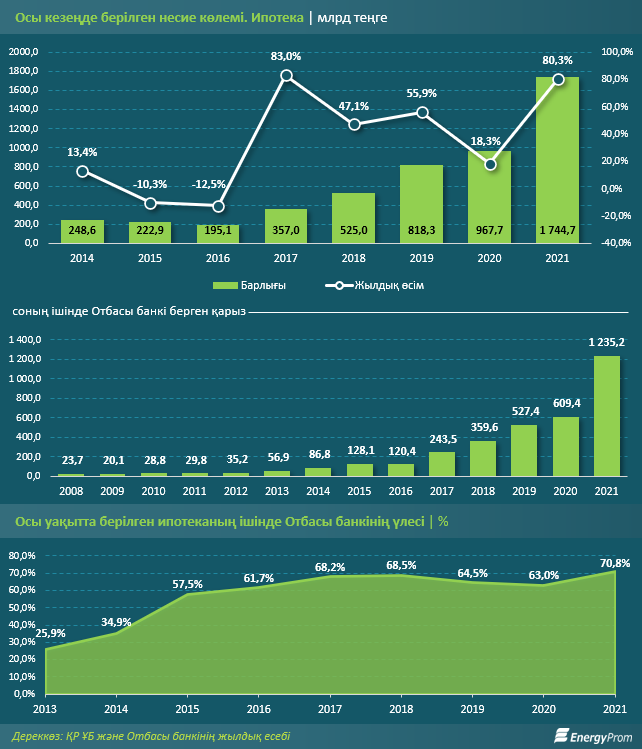

Түсінікті болу үшін: дәл сол 2021 жылы берілген ипотекалық несиелердің көлемі рекордтық мәнді көрсетті,1,7 трлн теңге, бір жыл ішінде 80,3% өсті. Осылайша, ипотекалық қолдау тұрғын үй нарығының тікелей драйвері болды және оның өміршеңдігін қамтамасыз етеді.

2022 жылдың жеті айында ҚР-да берілген ипотекалық несиелердің көлемі өткен жылдың сәйкес кезеңімен салыстырғанда 18,2% өсіп, 1,1 трлн теңгеге жетті. Жалпы, 2021 жылы, бұрын атап өткендей, секторда рекордтық көрсеткіш тіркелді.

Бұл өсім, ең алдымен, негізгі ТҚЖ операторының, бірқатар мемлекеттік бағдарламалардың және оның жеке бағдарламалары — Отбасы банкінің жұмысымен байланысты. 2021 жылы Отбасы банкі 1,2 трлн теңгеге несие берді, бұл 2020 жылғы көрсеткіштен екі еседей көп. Соңғы бес жылда банк берген несие көлемінің орташа жылдық өсімі 63%-ды құрады. Берілген ипотеканың жалпы көлеміндегі Отбасы банкінің үлесі 2021 жылы 70,8%-ға дейін өсті. 2016 жылдан бері қаржы институтының үлесі 61%-дан төмендеген жоқ.

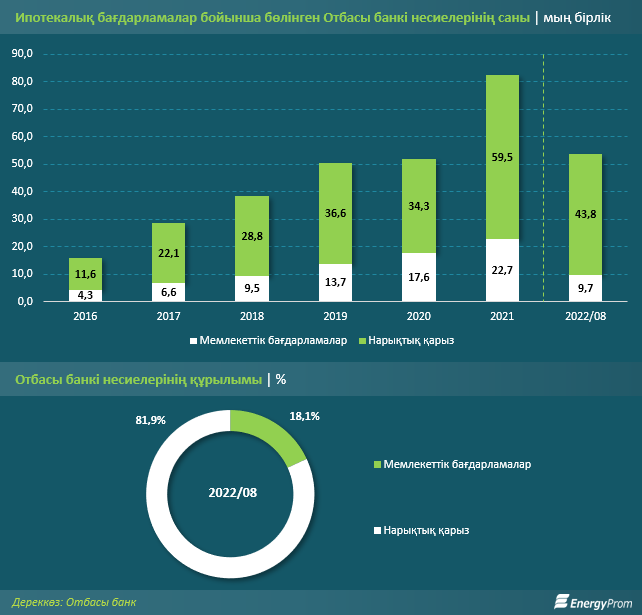

Биылғы жылдың басына тұрғын үй құрылыс жинақ жүйесіне қатысушылардың үлесі ҚР-ның барлық экономикалық белсенді халқының 23%-ына жетті, ал 2020 жылы бұл көрсеткіш 20,3%-ды, 2019 жылы — 16,9%-ды, 2018 жылы — 14, 2%, 2017 жылы — 12,1% құрады.

Отбасы банкінің ТҚЖ жүйесінің жұмыс ерекшелігіне байланысты банк ҚР ЕДБ коммерциялық ипотекасы бойынша әдеттегіден айтарлықтай төмен мөлшерлеме бойынша ипотекалық несиелер береді. Бұл ретте әңгіме тек мемлекеттік бағдарламалар бойынша жеңілдетілген несиелер туралы ғана емес, сонымен қатар банк портфелінің негізгі бөлігін құрайтын нарықтық несиелері туралы болып отыр. Мәселен, биылғы жылдың сегіз айының қорытындысы бойынша банк 53,5 мыңнан астам несие берді, оның 81,9%-ы нарықтық несие болса, тек 18,1%-ы ғана мемлекеттік бағдарламалар бойынша жеңілдетілген несиелер болды.

Теміржолмен жолаушылар тасымалы да, жүк тасымалы да бір жылда 2% өсті

25 декабря 2023

6488

6488

Қай азық-түлік қатты қымбаттады?

23 января 2024

6254

Теміржолмен жолаушылар тасымалы да, жүк тасымалы да бір жылда 2% өсті

25 декабря 2023

![]() 6488

6488

Қай азық-түлік қатты қымбаттады?

23 января 2024

![]() 6254

6254

Танымал мақалалар

Барлығын көру

Теміржолмен жолаушылар тасымалы да, жүк тасымалы да бір жылда 2% өсті

Бір жылдан аз уақытта сектордағы компаниялардың табысы 1,5 триллион теңге 2023 жылдың қаңтар–қарашасында теміржолмен 18,2 млн жолаушы тасымалданды, бұл былтырғыдан Читать далее...

25 декабря 2023

![]() 6488

6488

Қай азық-түлік қатты қымбаттады?

2023 жылғы желтоқсанның соңында ҚР-да азық-түлік бір айда 0,9%, бір жылда 8,5% қымбаттады. Өңірлер бойынша ай сайынғы динамикада азық-түлік ең Читать далее...

23 января 2024

![]() 6254

6254

Әлемде жыл сайын 60 миллионнан астам жеңіл автокөлік шығарылады, ал көліктердің жалпы өндірісі 85 миллионнан асады

Көлік шығаратын зауыттар әр елдерде 4 миллионнан астам адамды жұмыспен қамтамасыз етіп, ІЖӨ-нің 10%-ын құрайды Толық 2022 жылдың қорытындысы бойынша, Читать далее...

17 января 2024

![]() 6250

6250

Әлемдік туризм пандемиядан кейін қалпына келеді. Қазақстан шетелдік туристерді қалай көбірек тарта алады?

Дүниежүзілік туристік ұйым әлемдік туризм биыл пандемияға дейінгі деңгейге қайта оралады деп болжайды. Экономиканың басқа секторларына қарағанда локдаун мен геосаяси Читать далее...

15 марта 2024

![]() 6211

6211

Балық шаруашылығы стартабы: ҚР-дағы мемлекеттік қолдаудың арқасында бизнестің балық өсіруге деген қызығушылығы күрт артты

Қазақстандағы аквашаруашылық қоры бірнеше жылда 3,4 есе өсті Қазақстанда балық шаруашылығында өндірістік көрсеткіштердің белсенді өсуі байқалады. ҚР СЖРА Ұлттық статистика Читать далее...

11 января 2024

![]() 6204

6204

Қазақстанда бір жылда такси қызметі 9% қымбаттады

ТМД елдері арасында ҚР-да такси ең қымбат 2023 жылдың қаңтар–желтоқсанында Қазақстанда такси қызметін ұсынатын компаниялардың табысы бір жылда 17% өсіп, Читать далее...

19 января 2024

![]() 6166

6166

Бидай мен меслин экспорты тоннамен 21% өсті, бірақ ақшалай 3%-дан аз көбейді

2023 жылдың қаңтар–қарашасында Қазақстан 1,7 млрд АҚШ долларына 6,7 млн тонна бидай мен меслин экспорттады. Өсім физикалық түрде 20,6%, ақшалай Читать далее...

26 января 2024

![]() 6166

6166

Кондитерлік өнімдер 12%, тоқаш және басқа да нан өнімдері 14% қымбаттады

Кей өңірлерде баға айтарлықтай өсті Қазақстандықтар үшін тәттілер өте маңызды. ҚР халқы мереке күндері сауда жасағанда немен бетпе-бет келді? 2023 Читать далее...

12 января 2024

![]() 6147

6147

ҚР-дағы электр энергиясы өндірісінің 6%-ға жуығы жаңартылатын энергия көздеріне тиесілі. Бұл әлі өте аз, бірақ бұрынғыдан жақсырақ

Былтыр жыл соңында ҚР-да электр энергиясын өндіру саласындағы негізгі капиталға салынған инвестиция 451,4 млрд теңгеге жетті, бұл бір жыл бұрынғыдан Читать далее...

29 января 2024

![]() 6130

6130

Қазақстан ұнды қай елдерге көбірек экспорттайды?

Елде ұн өндірісі 1% артты 2023 жылғы қаңтар–қазанда ҚР-да дәнді дақылдардан және олардың майда тартылған қоспаларынан 2,7 млн тонна ұн Читать далее...

29 декабря 2023

![]() 6129

6129

ҚР-да темекі сатылымы бір жылда 69% көбейді

2023 жылғы қаңтар–желтоқсанда темекі өнімдері өндірісі 2022 жылғы сәйкес кезеңдегі 287,9 млрд теңгемен салыстырғанда құндық мәнде 283 млрд теңгені құрады. Читать далее...

30 января 2024

![]() 6110

6110

Қазы бір жылда 5%, жая 3% қымбаттады. Жылқы еті өндірісі азайды

Биыл ақпанның соңында жылқы еті бір жылда 4,3% қымбаттады. Атап айтқанда, қазы 4,8%, жая 2,5% қымбаттаған. Жылқы еті ең көп Читать далее...

12 марта 2024

![]() 6108

6108

Қарауға болады, бірақ ұстауға болмайды: неге Қазақстанда шетелдік аңшылық туризмі көрсеткіші төмендеп жатыр?

Соңғы бірнеше жылда Қазақстандағы аңшылық өнеркәсібінде алғаш рет өндірістік көрсеткіштердің өсуі байқалды. 2022 жылы саладағы өнімдер мен қызметтердің нақты көлем Читать далее...

18 января 2024

![]() 6100

6100

Ақпан айының соңына қарай Қазақстан дамудың жаңа моделіне техникалық түрде көшеді

Әлихан Смайылов үкіметі «Ескі Қазақстанның» төтенше жағдайлар қызметі миссиясын орындады, Олжас Бектенов үкіметі «Жаңа Қазақстанның» даму циклін іске қоспақ. Бұрынғы Читать далее...

13 февраля 2024

![]() 6094

6094

ҚР-да көп тұтынылатын алкоголь түрлерінің өндірісі биыл азайды

Биыл қаңтарда алкогольдің ең танымал түрлерінің өндірісі төмендеді. Мәселен, коньяк өндірісі былтырғы қаңтармен салыстырғанда 47,1%, 749,9 мың литрге дейін, сыра Читать далее...

18 марта 2024

![]() 6078

6078