Производство электроники в Казахстане наращивает объёмы, но речь идёт не о компьютерах и прочей «умной» технике

2 февраля 2026

![]() 708

708

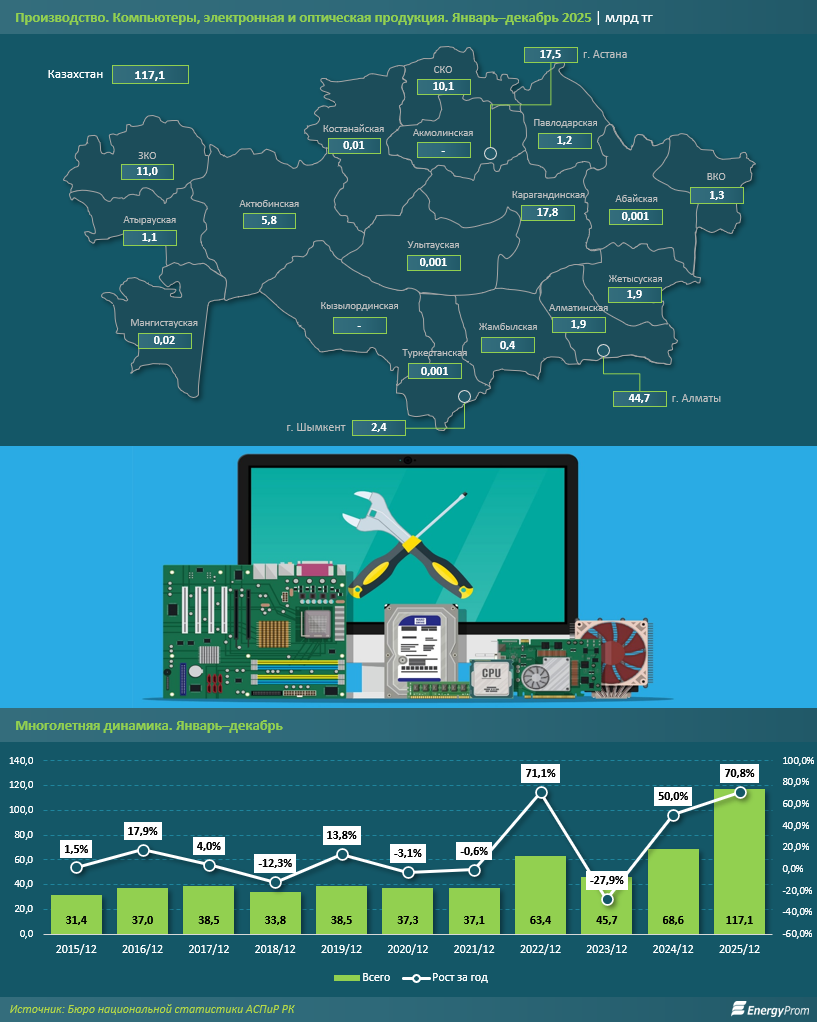

Производство компьютеров, электронной и оптической продукции — а общее название этой номенклатуры в Казахстане звучит именно так — в 2025 году вышло на рекордные значения. По итогам января–декабря объём выпуска в стоимостном выражении составил 117,1 млрд тг, увеличившись на 70,8% по сравнению с 2024-м (ИФО — 146,3%). Для сравнения: в 2015–2021 годах выпуск в секторе в основном колебался в диапазоне 30–40 млрд тг, и лишь в 2022-м показал резкий рост, после которого вновь последовал спад. Таким образом, 2024 и 2025 годы стали точкой фактического выхода отрасли на новый уровень.

Выпуск остаётся крайне концентрированным территориально. Около двух третей всего объёма суммарно формируют всего несколько регионов. Лидирует Алматы, на который по итогам января–декабря пришлось 38,2% производства, или 44,7 млрд тг. Помимо этого, существенные объёмы были отмечены в Карагандинской области (17,8 млрд тг), Астане (17,5 млрд тг), а также Западно-Казахстанской (11 млрд тг) и Северо-Казахстанской (10,1 млрд тг) областях. Для части регионов характерны нулевые или эпизодические показатели, что указывает не на спад, а на отсутствие устойчивых производственных мощностей в секторе.

При этом структура выпуска в натуральном выражении показывает иную картину. Посмотрим, где же фиксируется реальный рост.

К сожалению, производство вычислительных машин, в том числе компьютеров и прочей «умной» техники, в 2025 году вовсе не выросло, а, наоборот, сократилось на 17,4%, составив лишь 19,5 тыс. ед. Это означает, что рост стоимостных показателей был обеспечен не увеличением физического выпуска компьютеров и ноутбуков. Ключевой вклад в количественную динамику внесли другие сегменты. Какие же?

Выпуск телевизионных приёмников вырос более чем в 3 раза, достигнув 134,9 тыс. ед., что отражает увеличение сборочных мощностей и расширение серийного производства. Ещё более выраженный рост был зафиксирован в сегменте приборов для контроля физических величин: более чем в 6 раз, до 396,4 тыс. ед. Счётчики электроэнергии остались наиболее стабильной категорией, продемонстрировав умеренный, но устойчивый рост на фоне и без того заметных объёмов выпуска: на 10,9%, до 424,6 тыс. ед.

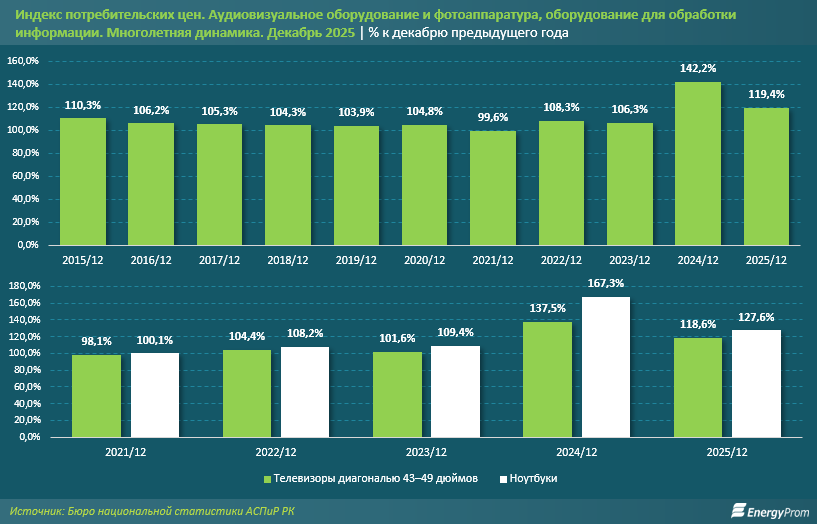

Ценовая динамика дополняет эту картину. В течение 2015–2021 годов аудиовизуальное оборудование и техника для обработки информации дорожали умеренно, а в отдельные годы даже демонстрировали снижение цен. Ситуация изменилась после 2022-го. В декабре 2024 года цены в этой категории выросли сразу на 42,2% за год, а в декабре 2025-го удорожание замедлилось, но осталось высоким, на уровне 19,4%. Это говорит о смене ценового режима и повышении стоимости электронной техники как о системном явлении, а не разовом всплеске.

Внутри категории разница также существенна. Ноутбуки в декабре 2025-го подорожали на 27,6% за год, при этом годом ранее был отмечен рост цен сразу на 67,3%. Телевизоры диагональю 43–49 дюймов стали дороже на 18,6% за год (годом ранее — на 37,5%). Таким образом, техника для обработки информации дорожает быстрее, чем аудиовизуальная продукция, что усиливает стоимостный рост отрасли даже при сокращении или стагнации физического выпуска отдельных позиций.

Всё это происходит на фоне глобального смещения капитала в сторону вычислений и искусственного интеллекта. К примеру, рыночная капитализация Nvidia достигла 4,6 трлн долл. США, что сопоставимо с годовым объёмом экономики Германии, Японии или Великобритании и наглядно показывает, какого масштаба финансовые ожидания сегодня сосредоточены вокруг производства вычислительного оборудования и ИИ-инфраструктуры.

В этом контексте рост производства электронной и оптической продукции в Казахстане выглядит не изолированным явлением, а частью более широкого тренда, хотя спад конкретно в «умных» категориях представляется скорее негативным фактором. На фоне удорожания вычислительной техники, концентрации капитала в ИИ-сегменте и объявленного в стране Года цифровизации и искусственного интеллекта увеличение стоимостных объёмов выпуска, с одной стороны, отражает попытку встроиться в глобальную технологическую повестку, с другой — показывает отсутствие готовности к реальным результатам.

В то же время, хотя масштабы остаются несопоставимыми с ведущими экономиками, а некоторые сегменты и вовсе находятся в упадке, сама динамика указывает на структурные сдвиги, где электроника и оборудование для обработки информации перестают быть второстепенным сектором. Надеемся, реальные результаты мы всё же увидим.

В какие страны Казахстан экспортирует больше всего муки?

29 декабря 2023

276019

276019

«Железные кони» рвутся в путь: выпуск легковых автомобилей в РК подскочил на 42%

16 октября 2023

274840

Действительно ли лесникам увеличили зарплаты на 100%?

10 ноября 2023

274197

Продажи сигарет в РК взлетели на 69% за год

30 января 2024

271570

В какие страны Казахстан экспортирует больше всего муки?

29 декабря 2023

![]() 276019

276019

«Железные кони» рвутся в путь: выпуск легковых автомобилей в РК подскочил на 42%

16 октября 2023

![]() 274840

274840

Действительно ли лесникам увеличили зарплаты на 100%?

10 ноября 2023

![]() 274197

274197

Продажи сигарет в РК взлетели на 69% за год

30 января 2024

![]() 271570

271570

Популярные статьи

Смотреть все

Рыбоводство как стартап: благодаря господдержке в РК резко вырос интерес бизнеса к выращиванию рыбы

Запасы аквакультуры в Казахстане за несколько лет увеличились в 3,4 раза В Казахстане наблюдается активный рост производственных показателей в рыбоводстве. Читать далее...

11 января 2024

![]() 279197

279197

В какие страны Казахстан экспортирует больше всего муки?

Производство муки в стране выросло на 1% За январь–октябрь 2023 года в РК произвели 2,7 млн тонн муки из зерновых Читать далее...

29 декабря 2023

![]() 276019

276019

«Железные кони» рвутся в путь: выпуск легковых автомобилей в РК подскочил на 42%

Рост производства, активная локализация и новые заводы: как развивается автопром РК? Машиностроение Казахстана становится локомотивом сегмента переработки, причём как Читать далее...

16 октября 2023

![]() 274840

274840

Действительно ли лесникам увеличили зарплаты на 100%?

Проверяем, как выполняются обещания по оснащению и финансированию лесной отрасли Прошло полгода после масштабного лесного пожара, произошедшего в резервате «Семей Читать далее...

10 ноября 2023

![]() 274197

274197

Продажи сигарет в РК взлетели на 69% за год

Производство табачных изделий за январь–декабрь 2023 года составило в стоимостном выражении 283 млрд тг, против 287,9 млрд тг за аналогичный Читать далее...

30 января 2024

![]() 271570

271570

На объекты ВИЭ приходится уже почти 6% выработки электроэнергии в РК. Это всё ещё очень мало, но заметно лучше, чем было ранее

По итогам прошлого года инвестиции в основной капитал в сфере производства электроэнергии в РК достигли 451,4 млрд тг — на Читать далее...

29 января 2024

![]() 268481

268481

Может ли в Казахстане повториться ЧП с оторвавшейся дверью самолёта Boeing 737 MAX 9?

Неожиданное продолжение получил инцидент с оторванной во время полёта дверью самолёта Boeing 737 MAX 9, который 5 января этого года Читать далее...

1 февраля 2024

![]() 267102

267102

Сотни строительных объектов в РК возводятся без лицензий и разрешений

Проблемы, связанные с деятельностью недобросовестных застройщиков и обманом дольщиков, остаются крайне актуальными в РК. Время идёт, предпринимаются меры, но население Читать далее...

20 февраля 2024

![]() 266391

266391

Женщины руководят каждым четвёртым сельхозпредприятием в РК и зарабатывают при этом больше мужчин

В РК увеличилась доля компаний — производителей сельскохозяйственной продукции, которыми управляют женщины. Теперь каждое четвёртое (27,5%) фермерское хозяйство, компания или Читать далее...

31 января 2024

![]() 265356

265356

Кондитерские изделия подорожали на 12%, булочки и прочая выпечка — на 14%

В некоторых регионах рост цен был значительно выше Сладости для казахстанцев очень важны. С чем же пришлось столкнуться закупившимся к Читать далее...

12 января 2024

![]() 263977

263977

Потребление мяса и мясопродуктов в Казахстане увеличилось на 4%

В то же время цены на мясо и мясные продукты выросли на 9% За январь–сентябрь текущего года в РК произвели Читать далее...

3 ноября 2023

![]() 262356

262356

По темпам развития МСБ Талгарский район стал одним из лучших в Алматинской области

В районе работают около 20,4 тысячи предпринимателей В первом полугодии 2023 года в Алматинской области работали 133,5 тыс. субъектов малого Читать далее...

15 января 2024

![]() 260368

260368

Свинина подорожала на 8% за год

Поголовье свиней в РК сократилось на 4%, падёж увеличился на 14% По итогам января–ноября 2023 года в стране произвели 21,9 Читать далее...

16 января 2024

![]() 259752

259752

Автопром — один из драйверов обрабатывающей промышленности РК

Три из пяти проданных в Казахстане автомобилей — местного производства Промышленность РК за 2021 год показала рост на 3,8% по Читать далее...

13 апреля 2022

![]() 259707

259707

Пассажироперевозки по железной дороге, как и грузоперевозки, выросли на 2% за год

Доходы предприятий в секторе за неполный год уже составили 1,5 триллиона тенге За январь–ноябрь 2023 года железнодорожным транспортом перевезли 18,2 Читать далее...

25 декабря 2023

![]() 258988

258988