Телерадиовещание окончательно «уплыло» из Алматы в Астану: на столицу пришлось 72% услуг

24 июня 2026

![]() 51

51

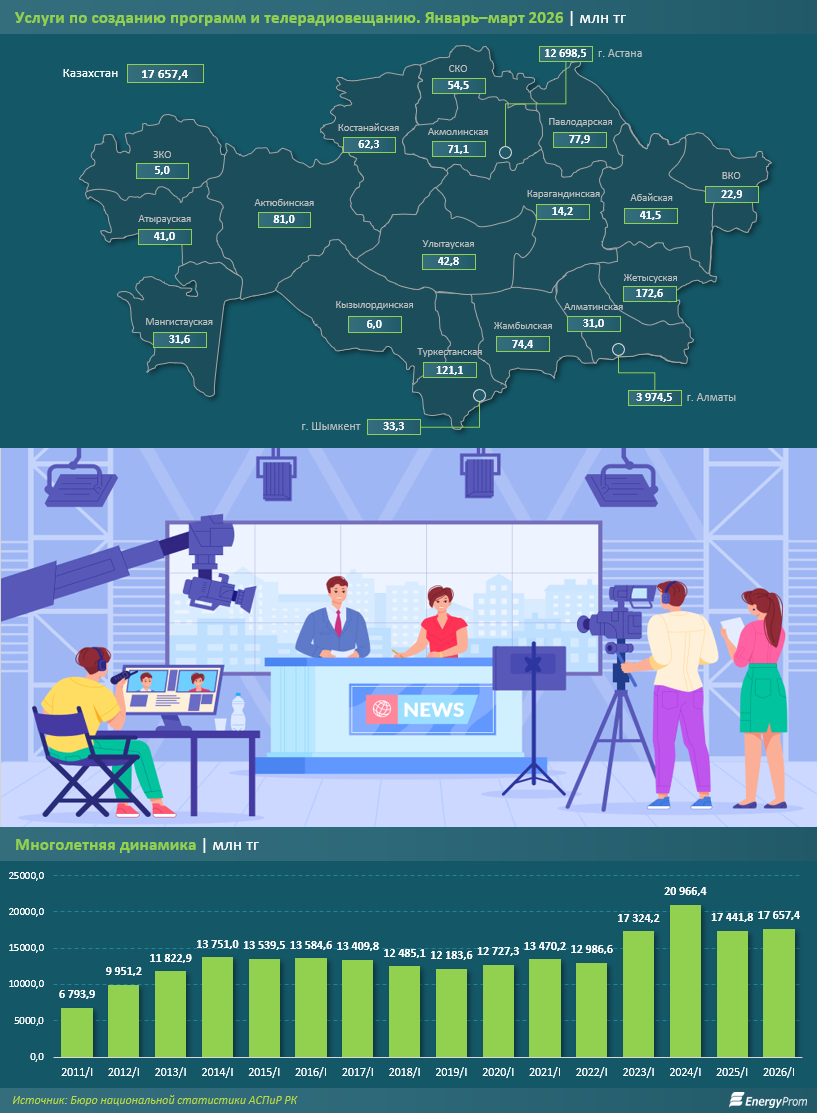

Объём услуг по созданию программ и телерадиовещанию в Казахстане сохранился практически на прошлогоднем уровне: по итогам января–марта 2026 года показатель составил 17,7 млрд тг, что лишь на 1,2% больше в стоимостном выражении, чем за аналогичный период 2025 года (при этом ИФО — 91,3%, что говорит о снижений реального физического объёма услуг на 6,7%). За 10 лет сумма выросла на 30%, а за 15 лет — сразу в 2,6 раза.

В региональном разрезе показатели заметно различаются. Самый большой объём услуг по телерадиовещанию был зафиксирован в Астане — 12,7 млрд тг, следом идёт Алматы — 4 млрд тг. Замыкает топ-3 с заметным отставанием Жетысуская область — 172,6 млн тг. Далее следуют Туркестанская область с 121,1 млн тг и Актюбинская область с 81 млн тг. Минимальные показатели сложились в Западно-Казахстанской и Кызылординской областях — 5 млн и 6 млн тг соответственно. Таким образом, если не брать в расчет Астану и Алматы, показатель Жетысуской области превысил уровень Западно-Казахстанской области в 35 раз.

При этом в ряде регионов объём услуг заметно вырос. Например, в Жамбылской области показатель увеличился с 13,5 млн до 74,4 млн тг, в Мангистауской области — с 6,4 млн до 31,6 млн тг, в Улытауской области — с 22,9 млн до 42,8 млн тг. Однако в этих случаях речь идёт о сравнительно небольших объёмах, поэтому резкие темпы роста во многом связаны с низкой базой прошлого года.

В отдельных регионах, напротив, наблюдалось снижение. В Атырауской области объём услуг сократился со 175,5 млн до 41 млн тг, в Восточно-Казахстанской области — с 83 млн до 22,9 млн тг, в Карагандинской области — с 89 млн до 14,2 млн тг. Также снижение было зафиксировано в Алматинской, Абайской, Кызылординской, Павлодарской, Костанайской и Западно-Казахстанской областях.

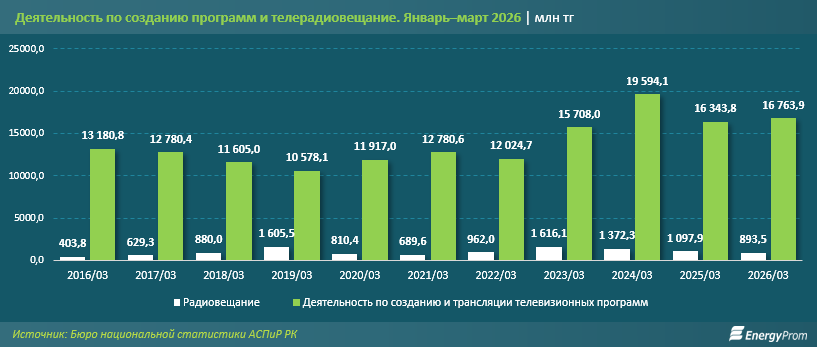

Отдельно выделяется изменение роли Алматы и Астаны. В начале 2010-х Алматы занимал более сильные позиции. В первом квартале 2011 года на этот южный мегаполис приходилось 55,2% всего объёма услуг телерадиовещания по стране, тогда как доля Астаны составляла 32,3%. В денежном выражении — 3,8 млрд и 2,2 млрд тг соответственно.

В дальнейшем ситуация постепенно изменилась. Доля Астаны росла, а доля Алматы снижалась. В первом квартале 2026 года на Астану пришлось уже 71,9% всего объёма услуг. Доля Алматы сократилась до 22,5%. В результате показатель Астаны оказался в 3,2 раза выше, чем показатель Алматы.

Вместе Астана и Алматы сформировали 94,4% всего объёма услуг по созданию программ и телерадиовещанию в стране. Это демонстрирует высокую концентрацию отрасли в двух крупнейших центрах, где сосредоточены основные производственные, административные и вещательные мощности.

По видам деятельности в секторе основную часть рынка занимает создание и трансляция телевизионных программ. В январе–марте 2026 года объём таких услуг составил 16,8 млрд тг против 16,3 млрд тг годом ранее. Рост — на 2,6%. На телевизионное направление пришлось почти 95% всего объёма услуг в сфере создания программ и телерадиовещания.

Радиовещание, напротив, занимает значительно меньшую долю. В первом квартале текущего года объём услуг радиовещания составил 893,5 млн тг против 1,1 млрд тг годом ранее, меньше в стоимостном выражении на 18,6%. Доля радио в общем объёме услуг составила около 5%. Таким образом, общий рост рынка был обеспечен телевизионным направлением, тогда как радиовещание теряет актуальность.

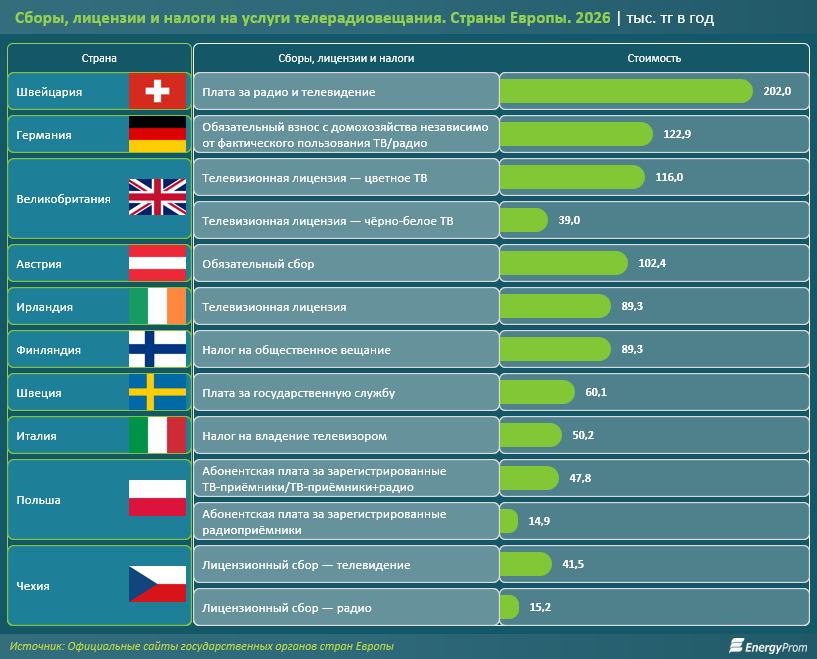

На этом фоне интересен опыт европейских стран, где общественное телевидение и радио во многих случаях финансируются за счёт обязательных платежей населения. При этом такие платежи устроены по-разному: где-то это сбор с домохозяйства, где-то телевизионная лицензия, а в отдельных странах — часть налоговой системы.

В Германии действует обязательный взнос с домохозяйства в размере 18,4 евро в месяц (122,9 тыс. тг в год). Он уплачивается независимо от фактического пользования телевидением или радио. В Австрии применяется обязательный сбор в размере 15,3 евро в месяц (102,4 тыс. тг в год), который также не зависит от того, пользуется ли человек услугами общественного вещания или имеет ли устройство для приёма сигнала. В Швейцарии плата за радио и телевидение составляет обязательные 335 франков в год (202 тыс. тг в год).

В Великобритании действует телевизионная лицензия. Её размер составляет 180 фунтов в год (116 тыс. тг в год), а если телевизор черно-белый — 60,5 фунтов (39 тыс. тг в год). В Ирландии телевизионная лицензия составляет 160 евро в год (89,3 тыс. тг в год). В Италии действует налог на владение телевизором в размере 90 евро в год (50,2 тыс. тг в год), при этом от него можно отказаться, если телевизора нет.

В Чехии применяются отдельные лицензионные сборы за телевидение и радио при их наличии: 150 крон в месяц за ТВ (41,5 тыс. тг в год) и 55 крон в месяц за радио (15,2 тыс. тг в год). В Польше абонентская плата за радио составляет 9,5 злотого в месяц (14,5 тыс. тг в год), а за ТВ или ТВ вместе с радио — 30,5 злотого в месяц (47,8 тыс. тг в год).

В Швеции и Финляндии модель ближе к налоговой системе. В Швеции плата за государственную службу составляет до 1,2 тыс. шведских крон в год на человека (60,1 тыс. тг в год) и используется для финансирования радио- и телевизионных операций в качестве государственной услуги. В Финляндии налог на общественное вещание составляет до 160 евро в год на человека (89,3 тыс. тг в год).

Примечательно: казахстанская модель отличается от европейской. Базовое эфирное телевидение и радио в нашей республике доступны населению бесплатно. При этом платные форматы, такие как кабельное, спутниковое или интернет-телевидение, развиваются отдельно и зависят уже от выбора самих потребителей.

В какие страны Казахстан экспортирует больше всего муки?

29 декабря 2023

265960

265960

«Железные кони» рвутся в путь: выпуск легковых автомобилей в РК подскочил на 42%

16 октября 2023

264954

Действительно ли лесникам увеличили зарплаты на 100%?

10 ноября 2023

264088

Продажи сигарет в РК взлетели на 69% за год

30 января 2024

261501

В какие страны Казахстан экспортирует больше всего муки?

29 декабря 2023

![]() 265960

265960

«Железные кони» рвутся в путь: выпуск легковых автомобилей в РК подскочил на 42%

16 октября 2023

![]() 264954

264954

Действительно ли лесникам увеличили зарплаты на 100%?

10 ноября 2023

![]() 264088

264088

Продажи сигарет в РК взлетели на 69% за год

30 января 2024

![]() 261501

261501

Популярные статьи

Смотреть все

Рыбоводство как стартап: благодаря господдержке в РК резко вырос интерес бизнеса к выращиванию рыбы

Запасы аквакультуры в Казахстане за несколько лет увеличились в 3,4 раза В Казахстане наблюдается активный рост производственных показателей в рыбоводстве. Читать далее...

11 января 2024

![]() 268142

268142

В какие страны Казахстан экспортирует больше всего муки?

Производство муки в стране выросло на 1% За январь–октябрь 2023 года в РК произвели 2,7 млн тонн муки из зерновых Читать далее...

29 декабря 2023

![]() 265960

265960

«Железные кони» рвутся в путь: выпуск легковых автомобилей в РК подскочил на 42%

Рост производства, активная локализация и новые заводы: как развивается автопром РК? Машиностроение Казахстана становится локомотивом сегмента переработки, причём как Читать далее...

16 октября 2023

![]() 264954

264954

Действительно ли лесникам увеличили зарплаты на 100%?

Проверяем, как выполняются обещания по оснащению и финансированию лесной отрасли Прошло полгода после масштабного лесного пожара, произошедшего в резервате «Семей Читать далее...

10 ноября 2023

![]() 264088

264088

Продажи сигарет в РК взлетели на 69% за год

Производство табачных изделий за январь–декабрь 2023 года составило в стоимостном выражении 283 млрд тг, против 287,9 млрд тг за аналогичный Читать далее...

30 января 2024

![]() 261501

261501

На объекты ВИЭ приходится уже почти 6% выработки электроэнергии в РК. Это всё ещё очень мало, но заметно лучше, чем было ранее

По итогам прошлого года инвестиции в основной капитал в сфере производства электроэнергии в РК достигли 451,4 млрд тг — на Читать далее...

29 января 2024

![]() 258860

258860

Может ли в Казахстане повториться ЧП с оторвавшейся дверью самолёта Boeing 737 MAX 9?

Неожиданное продолжение получил инцидент с оторванной во время полёта дверью самолёта Boeing 737 MAX 9, который 5 января этого года Читать далее...

1 февраля 2024

![]() 257421

257421

Сотни строительных объектов в РК возводятся без лицензий и разрешений

Проблемы, связанные с деятельностью недобросовестных застройщиков и обманом дольщиков, остаются крайне актуальными в РК. Время идёт, предпринимаются меры, но население Читать далее...

20 февраля 2024

![]() 256929

256929

Женщины руководят каждым четвёртым сельхозпредприятием в РК и зарабатывают при этом больше мужчин

В РК увеличилась доля компаний — производителей сельскохозяйственной продукции, которыми управляют женщины. Теперь каждое четвёртое (27,5%) фермерское хозяйство, компания или Читать далее...

31 января 2024

![]() 255836

255836

Кондитерские изделия подорожали на 12%, булочки и прочая выпечка — на 14%

В некоторых регионах рост цен был значительно выше Сладости для казахстанцев очень важны. С чем же пришлось столкнуться закупившимся к Читать далее...

12 января 2024

![]() 254280

254280

Потребление мяса и мясопродуктов в Казахстане увеличилось на 4%

В то же время цены на мясо и мясные продукты выросли на 9% За январь–сентябрь текущего года в РК произвели Читать далее...

3 ноября 2023

![]() 252688

252688

По темпам развития МСБ Талгарский район стал одним из лучших в Алматинской области

В районе работают около 20,4 тысячи предпринимателей В первом полугодии 2023 года в Алматинской области работали 133,5 тыс. субъектов малого Читать далее...

15 января 2024

![]() 250958

250958

Автопром — один из драйверов обрабатывающей промышленности РК

Три из пяти проданных в Казахстане автомобилей — местного производства Промышленность РК за 2021 год показала рост на 3,8% по Читать далее...

13 апреля 2022

![]() 250228

250228

Свинина подорожала на 8% за год

Поголовье свиней в РК сократилось на 4%, падёж увеличился на 14% По итогам января–ноября 2023 года в стране произвели 21,9 Читать далее...

16 января 2024

![]() 250155

250155

Пассажироперевозки по железной дороге, как и грузоперевозки, выросли на 2% за год

Доходы предприятий в секторе за неполный год уже составили 1,5 триллиона тенге За январь–ноябрь 2023 года железнодорожным транспортом перевезли 18,2 Читать далее...

25 декабря 2023

![]() 249389

249389