Финансовая дисциплина и качество кредитования: с какими показателями Казахстан движется в новый год?

15 декабря 2025

![]() 15471

15471

Кредитный портфель казахстанских банков к 1 ноября текущего года превысил 42 трлн тг. За месяц показатель вырос на 1,1%, за год — на 24,6%.

При этом объём просроченной свыше 7 дней задолженности по кредитам достиг 2,6 трлн тг, доля этой «короткой» просрочки от кредитного портфеля составила в среднем по сектору 6,2%, а доля просрочки свыше месяца (30 дней) — 5,1%. В свою очередь «долгая» и наиболее токсичная просрочка свыше 90 дней (NPL 90+) составила 1,5 трлн тг, или 3,5% от портфеля, против 3,2% годом ранее.

Важно отметить: поддерживать низкий уровень просроченных займов, и особенно — «долгой» просрочки NPL 90+, критически важно для нормального функционирования банковского сектора и в целом финансовой системы государства.

Уровень NPL 90+ напрямую отражает качество кредитного портфеля и способность заёмщиков обслуживать долговые обязательства. Чем меньше просрочек свыше 90 дней, тем ниже риск невозвратов и списаний, тем устойчивее доходность банка и тем выше его способность безопасно наращивать кредитование экономики. Показатель напрямую влияет на кредитные рейтинги банков и в целом страны, снижает стоимость привлечения средств из внешних источников и от международных институтов и расширяет возможности участия в крупных инфраструктурных и инвестиционных проектах.

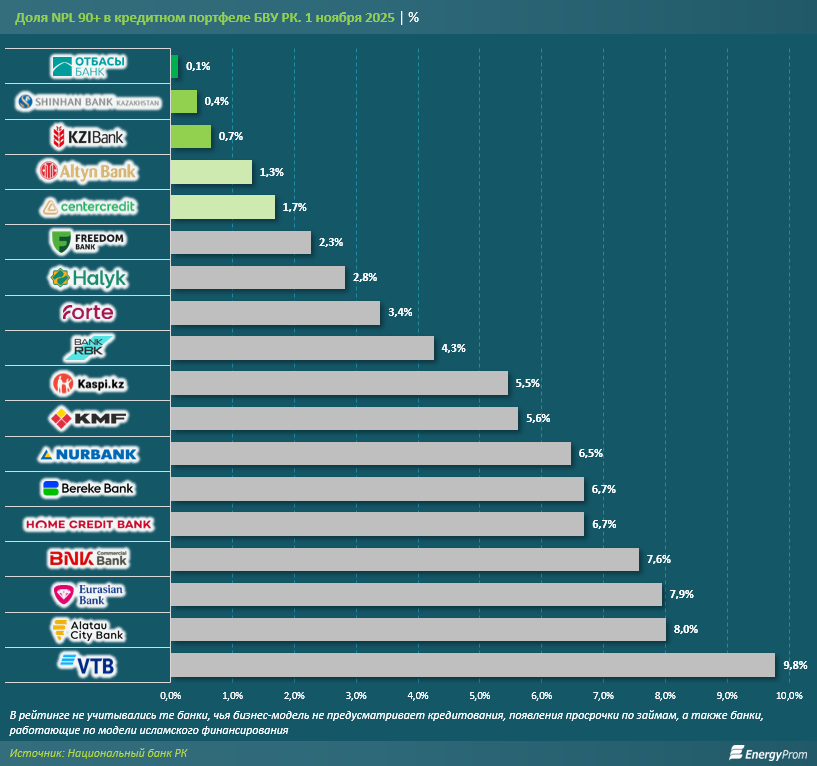

Мы изучили показатели просроченных свыше 90 дней займов в портфелях банков-кредиторов РК. Лучшие показатели в секторе, ожидаемо, демонстрирует Отбасы банк: NPL 90+ в портфеле фининститута составляет всего 0,1%. При этом кредитный портфель банка стабильно растёт и к ноябрю текущего года достиг уже 3,9 трлн тг, плюс 15,2% за год.

Стоит зафиксировать: безупречные показатели качества портфеля для Отбасы банка — естественны и ожидаемы. Этот институт развития специализируется на системе жилищно-строительных сбережений (ЖСС) и сыграл ключевую роль не только в улучшении жилищного обеспечения казахстанских семей, но и в формировании культуры сбережений и развитии финансовой дисциплины, напрямую влияющей как на вклады, так и на своевременное погашение кредитов в современном Казахстане.

К слову, этот момент отметила депутат мажилиса парламента РК Татьяна Савельева в своём выступлении на международной конференции «Жилищно-строительные сбережения для жилья: передовой опыт и стратегическое лидерство в разных регионах», которая в сентябре этого года прошла в Алматы: «Люди дисциплинированно накапливают деньги, и мы видим результат. Отбасы банк — прибыльный государственный инструмент, и ту прибыль, те ресурсы, которые он генерирует, государство инвестирует обратно в экономику». Савельева отметила, что действующая система жилстройсбережений работает уже много лет и показала высокую результативность. На этой же конференции роль Отбасы банка и системы жилстройсбережений в экономическом развитии и социальном благополучии Казахстана подчеркнули и международные эксперты.

Для сравнения: в тройку лидеров наряду с Отбасы банком входят иностранные банки, работающие преимущественно с юрлицами, — Шинхан Банк (0,4%) и КЗИ Банк (0,7%). А среди топовых БВУ-кредиторов в пятёрку лучших по качеству ссудного портфеля вошёл лишь Банк ЦентрКредит (1,7%). Между тем, если посмотреть в целом на крупные банки, можно отметить, что, скажем, в Alatau City Bank показатель составил 8%, в Евразийском Банке — 7,9%, в Bereke Bank — 6,7%. И это ожидаемо: в этих банках работают иные принципы кредитования и иная бизнес-модель. При этом полезный эффект финансовой дисциплины в рамках ЖСС распространяется на всю финансовую систему страны.

Стоит отметить и социальный аспект, играющий не меньшую, а то и большую роль, чем экономический: финансовая дисциплина граждан — это в первую очередь про самих людей и их жизненную устойчивость. Регулярные платежи формируют привычку управлять деньгами, держать под контролем доходы и расходы, не допускать ситуаций, когда обязательства становятся тяжелее возможностей. Такая культура поведения постепенно создаёт в обществе среду, где финансовые решения принимаются осознанно, долговые нагрузки не превращаются в кризис, а финансовые инструменты — будь то займы, депозиты или иные продукты и сервисы — работают на благо людям.

Немного важной статистики как доказательство: в системе жилстройсбережений сегодня насчитывается 3,5 млн действующих депозитов, в том числе 131 тыс. депозитов Aqyl. Всего выдано свыше 635 тыс. займов, из них 160 тыс. — в рамках госпрограмм. По оценке, в системе ЖСС участвуют более 30% экономически активного населения Казахстана.

Отдельно стоит напомнить, что проблемы просроченной задолженности и качества кредитных портфелей БВУ РК, которые ожидаемо никогда не касались Отбасы банка и системы ЖСС, в целом по банковской системе Казахстана ещё недавно были очень серьёзными и подрывали экономическую устойчивость государства в целом.

Так, ещё пять лет назад доля NPL 90+ в совокупном кредитном портфеле БВУ РК составляла 9%-10%, а до 2015 года и вовсе достигала трети портфеля. К ноябрю 2014 года показатель составлял 30%, в 2012 году — почти 32%. О том, как менялась банковская система, происходили слияния и поглощения банков, отзывались лицензии у ненадёжных фининститутов и спасались крупнейшие проблемные БВУ страны, мы тоже неоднократно писали.

Напомним: после обретения независимости в Казахстане действовали сотни банков, которые попросту исчезли в первые же годы существования республики. В общей сложности в стране было ликвидировано 145 БВУ, девять из них всё ещё находятся в процессе ликвидации. Ещё десятилетие назад в стране действовали 36 банков, а пятнадцать лет назад — 39 БВУ, многие из которых были весьма проблемными.

В результате кропотливой многолетней работы регулятора и самих фининститутов сегодня банки страны — все 23, включая двух новичков в секторе, появившихся в этом году, — выглядят достаточно надёжными и устойчивыми. И сохранение такой позиции — ключевой фактор устойчивости финансовой системы, экономического развития и социального благополучия в РК.

В какие страны Казахстан экспортирует больше всего муки?

29 декабря 2023

244305

244305

«Железные кони» рвутся в путь: выпуск легковых автомобилей в РК подскочил на 42%

16 октября 2023

243242

Действительно ли лесникам увеличили зарплаты на 100%?

10 ноября 2023

242149

Продажи сигарет в РК взлетели на 69% за год

30 января 2024

239825

В какие страны Казахстан экспортирует больше всего муки?

29 декабря 2023

![]() 244305

244305

«Железные кони» рвутся в путь: выпуск легковых автомобилей в РК подскочил на 42%

16 октября 2023

![]() 243242

243242

Действительно ли лесникам увеличили зарплаты на 100%?

10 ноября 2023

![]() 242149

242149

Продажи сигарет в РК взлетели на 69% за год

30 января 2024

![]() 239825

239825

Популярные статьи

Смотреть все

Рыбоводство как стартап: благодаря господдержке в РК резко вырос интерес бизнеса к выращиванию рыбы

Запасы аквакультуры в Казахстане за несколько лет увеличились в 3,4 раза В Казахстане наблюдается активный рост производственных показателей в рыбоводстве. Читать далее...

11 января 2024

![]() 246305

246305

В какие страны Казахстан экспортирует больше всего муки?

Производство муки в стране выросло на 1% За январь–октябрь 2023 года в РК произвели 2,7 млн тонн муки из зерновых Читать далее...

29 декабря 2023

![]() 244305

244305

«Железные кони» рвутся в путь: выпуск легковых автомобилей в РК подскочил на 42%

Рост производства, активная локализация и новые заводы: как развивается автопром РК? Машиностроение Казахстана становится локомотивом сегмента переработки, причём как Читать далее...

16 октября 2023

![]() 243242

243242

Действительно ли лесникам увеличили зарплаты на 100%?

Проверяем, как выполняются обещания по оснащению и финансированию лесной отрасли Прошло полгода после масштабного лесного пожара, произошедшего в резервате «Семей Читать далее...

10 ноября 2023

![]() 242149

242149

Продажи сигарет в РК взлетели на 69% за год

Производство табачных изделий за январь–декабрь 2023 года составило в стоимостном выражении 283 млрд тг, против 287,9 млрд тг за аналогичный Читать далее...

30 января 2024

![]() 239825

239825

На объекты ВИЭ приходится уже почти 6% выработки электроэнергии в РК. Это всё ещё очень мало, но заметно лучше, чем было ранее

По итогам прошлого года инвестиции в основной капитал в сфере производства электроэнергии в РК достигли 451,4 млрд тг — на Читать далее...

29 января 2024

![]() 237817

237817

Может ли в Казахстане повториться ЧП с оторвавшейся дверью самолёта Boeing 737 MAX 9?

Неожиданное продолжение получил инцидент с оторванной во время полёта дверью самолёта Boeing 737 MAX 9, который 5 января этого года Читать далее...

1 февраля 2024

![]() 236480

236480

Сотни строительных объектов в РК возводятся без лицензий и разрешений

Проблемы, связанные с деятельностью недобросовестных застройщиков и обманом дольщиков, остаются крайне актуальными в РК. Время идёт, предпринимаются меры, но население Читать далее...

20 февраля 2024

![]() 235823

235823

Женщины руководят каждым четвёртым сельхозпредприятием в РК и зарабатывают при этом больше мужчин

В РК увеличилась доля компаний — производителей сельскохозяйственной продукции, которыми управляют женщины. Теперь каждое четвёртое (27,5%) фермерское хозяйство, компания или Читать далее...

31 января 2024

![]() 234784

234784

Кондитерские изделия подорожали на 12%, булочки и прочая выпечка — на 14%

В некоторых регионах рост цен был значительно выше Сладости для казахстанцев очень важны. С чем же пришлось столкнуться закупившимся к Читать далее...

12 января 2024

![]() 233428

233428

Потребление мяса и мясопродуктов в Казахстане увеличилось на 4%

В то же время цены на мясо и мясные продукты выросли на 9% За январь–сентябрь текущего года в РК произвели Читать далее...

3 ноября 2023

![]() 231583

231583

По темпам развития МСБ Талгарский район стал одним из лучших в Алматинской области

В районе работают около 20,4 тысячи предпринимателей В первом полугодии 2023 года в Алматинской области работали 133,5 тыс. субъектов малого Читать далее...

15 января 2024

![]() 229776

229776

Свинина подорожала на 8% за год

Поголовье свиней в РК сократилось на 4%, падёж увеличился на 14% По итогам января–ноября 2023 года в стране произвели 21,9 Читать далее...

16 января 2024

![]() 229121

229121

Автопром — один из драйверов обрабатывающей промышленности РК

Три из пяти проданных в Казахстане автомобилей — местного производства Промышленность РК за 2021 год показала рост на 3,8% по Читать далее...

13 апреля 2022

![]() 229045

229045

Пассажироперевозки по железной дороге, как и грузоперевозки, выросли на 2% за год

Доходы предприятий в секторе за неполный год уже составили 1,5 триллиона тенге За январь–ноябрь 2023 года железнодорожным транспортом перевезли 18,2 Читать далее...

25 декабря 2023

![]() 228521

228521