Геополитика давит на рынок азотных удобрений: Казахстан зависит от импорта

17 марта 2026

![]() 295

295

Объём производства азотных удобрений в Казахстане по итогам прошлого года составил 384,8 тыс. тонн — на 11,4% больше по сравнению с 2024-м (345,5 тыс. тонн). Несмотря на положительную динамику, сектор ещё не восстановился до уровня 2021 года, когда выпуск достигал 445 тыс. тонн. Схожую динамику демонстрировал и аммиак, являющийся ключевым сырьём для производства азотных удобрений: его выпуск в 2025-м составил 213,7 тыс. тонн, против 198 тыс. тонн годом ранее.

В сегменте фосфорных удобрений наблюдалась значительная волатильность. После резкого спада в 2023-м (15 тыс. тонн) и 2024-м (22 тыс. тонн) в прошлом году производство выросло до 32,4 тыс. тонн. Для сравнения: в 2021-м показатель составлял 195,8 тыс. тонн.

По итогам января 2026 года выпуск азотных удобрений составил 38,7 тыс. тонн (рост за год — на 12,2%), аммиака — 22,2 тыс. тонн (рост — на 21,4%), фосфорных удобрений — 2,3 тыс. тонн (на 16,8% меньше, чем годом ранее).

Несмотря на наличие собственного производства минеральных и химических удобрений, внутренний рынок Казахстана в значительной степени зависит от импорта. Отечественные заводы за январь–декабрь 2025 года обеспечили спрос (реализацию на внутреннем рынке плюс экспорт) на азотные удобрения на 43,6%. На импорт пришлось 497,1 тыс. тонн, рост за год — на 5,2%. Экспорт азотных удобрений сократился сразу на 45,9%, составив всего 116,1 тыс. тонн (против 214,4 тыс. тонн годом ранее). Реализация внутри страны, в свою очередь, увеличилась на 26,9%, до 765,8 тыс. тонн.

В сегменте фосфорных удобрений ситуация была стабильнее: собственное производство за январь–декабрь 2025 года обеспечило спрос на 98,5%. На импорт пришлось лишь 483,2 тонны — на 74,2% больше, впрочем, чем годом ранее. Экспорт показал рост лишь на 5,3%, до 5,5 тыс. тонн, а реализация на внутреннем рынке увеличилась сразу на 60,2%, до 27,3 тыс. тонн.

Основной объём экспорта азотных удобрений в 2025 году был направлен в Перу: 69,3 тыс. тонн. На втором месте среди покупателей казахстанских азотных удобрений оказалась Украина (19,1 тыс. тонн), на третьем — Нигерия (11,9 тыс. тонн). Значительные объёмы экспорта также пришлись на Польшу (7,9 тыс. тонн) и Турцию (3,6 тыс. тонн). Импорт практически полностью был обеспечен поставками из России (332,4 тыс. тонн) и Узбекистана (155,2 тыс. тонн). На прочие страны суммарно пришлось лишь 9,5 тыс. тонн.

По фосфорным удобрениям экспорт составил 5,5 тыс. тонн, из которых 3 тыс. тонн пришлось на Таджикистан, 1,4 тыс. тонн — на Узбекистан, 1 тыс. тонн — на Кыргызстан, 137,9 тонн — на Россию, и лишь 1 тонна — на Беларусь. Импорт в этом сегменте был незначительным: 394 тонны фосфорных удобрений завезли из Узбекистана, 75,5 тонн — из Нидерландов, 10,3 тонны — из России, 3,5 тонны — из Великобритании.

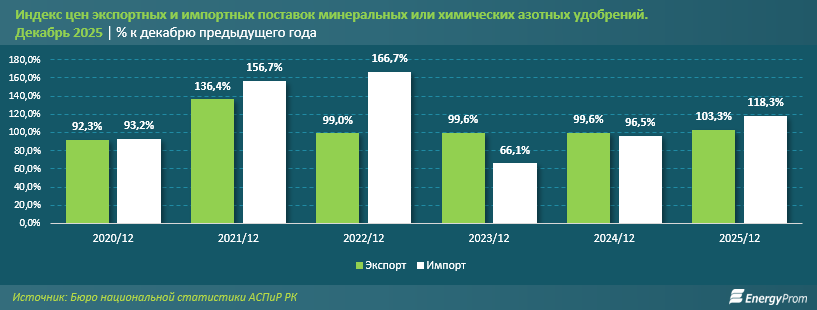

Динамика цен на рынке удобрений последние годы также была крайне волатильной. По итогам декабря 2021-го экспортные цены на азотные удобрения выросли сразу на 36,4% к декабрю предыдущего года, отражая глобальный рост стоимости агрохимической продукции. После стабилизации в 2022–2024 годах в 2025-м вновь было зафиксировано умеренное удорожание: на 3,3%.

Ещё более резкие колебания наблюдались по импортным ценам: после скачка на 66,7% в декабре 2022-го в 2023 году они резко снизились на 33,9%, а в 2025-м вновь выросли на 18,3%. Такая волатильность напрямую связана с глобальной конъюнктурой рынка удобрений, чувствительного к стоимости энергоносителей, логистическим ограничениям и геополитическим рискам.

Дополнительным фактором неопределённости может стать ситуация вокруг Ормузского пролива. Мировой рынок минеральных удобрений в начале 2026 года столкнулся с серьёзными логистическими угрозами. По данным агентства Bloomberg, обострение ситуации в зоне Ормузского пролива поставило под удар критические маршруты поставок. Через этот узкий пролив проходит около 45% мирового экспорта карбамида (мочевины) и аналогичная доля серы, необходимой для производства комплексных удобрений. По оценкам аналитиков, блокировка этого пути способна спровоцировать резкий дефицит азотных соединений и, как следствие, глобальный рост цен на продукты питания.

Для Казахстана такие риски также имеют значение с учётом заметной доли импорта в обеспечении внутреннего рынка азотных удобрений. В случае глобальных логистических сбоев и роста мировых цен импортная составляющая может подорожать, что потенциально отразится на стоимости аграрной продукции внутри страны. В то же время наличие собственного производства и частичное перераспределение поставок на внутренний рынок формируют определённый запас устойчивости отрасли в условиях внешних шоков.

В какие страны Казахстан экспортирует больше всего муки?

29 декабря 2023

245320

245320

«Железные кони» рвутся в путь: выпуск легковых автомобилей в РК подскочил на 42%

16 октября 2023

244207

Действительно ли лесникам увеличили зарплаты на 100%?

10 ноября 2023

243113

Продажи сигарет в РК взлетели на 69% за год

30 января 2024

240832

В какие страны Казахстан экспортирует больше всего муки?

29 декабря 2023

![]() 245320

245320

«Железные кони» рвутся в путь: выпуск легковых автомобилей в РК подскочил на 42%

16 октября 2023

![]() 244207

244207

Действительно ли лесникам увеличили зарплаты на 100%?

10 ноября 2023

![]() 243113

243113

Продажи сигарет в РК взлетели на 69% за год

30 января 2024

![]() 240832

240832

Популярные статьи

Смотреть все

Рыбоводство как стартап: благодаря господдержке в РК резко вырос интерес бизнеса к выращиванию рыбы

Запасы аквакультуры в Казахстане за несколько лет увеличились в 3,4 раза В Казахстане наблюдается активный рост производственных показателей в рыбоводстве. Читать далее...

11 января 2024

![]() 247332

247332

В какие страны Казахстан экспортирует больше всего муки?

Производство муки в стране выросло на 1% За январь–октябрь 2023 года в РК произвели 2,7 млн тонн муки из зерновых Читать далее...

29 декабря 2023

![]() 245320

245320

«Железные кони» рвутся в путь: выпуск легковых автомобилей в РК подскочил на 42%

Рост производства, активная локализация и новые заводы: как развивается автопром РК? Машиностроение Казахстана становится локомотивом сегмента переработки, причём как Читать далее...

16 октября 2023

![]() 244207

244207

Действительно ли лесникам увеличили зарплаты на 100%?

Проверяем, как выполняются обещания по оснащению и финансированию лесной отрасли Прошло полгода после масштабного лесного пожара, произошедшего в резервате «Семей Читать далее...

10 ноября 2023

![]() 243113

243113

Продажи сигарет в РК взлетели на 69% за год

Производство табачных изделий за январь–декабрь 2023 года составило в стоимостном выражении 283 млрд тг, против 287,9 млрд тг за аналогичный Читать далее...

30 января 2024

![]() 240832

240832

На объекты ВИЭ приходится уже почти 6% выработки электроэнергии в РК. Это всё ещё очень мало, но заметно лучше, чем было ранее

По итогам прошлого года инвестиции в основной капитал в сфере производства электроэнергии в РК достигли 451,4 млрд тг — на Читать далее...

29 января 2024

![]() 238782

238782

Может ли в Казахстане повториться ЧП с оторвавшейся дверью самолёта Boeing 737 MAX 9?

Неожиданное продолжение получил инцидент с оторванной во время полёта дверью самолёта Boeing 737 MAX 9, который 5 января этого года Читать далее...

1 февраля 2024

![]() 237472

237472

Сотни строительных объектов в РК возводятся без лицензий и разрешений

Проблемы, связанные с деятельностью недобросовестных застройщиков и обманом дольщиков, остаются крайне актуальными в РК. Время идёт, предпринимаются меры, но население Читать далее...

20 февраля 2024

![]() 236837

236837

Женщины руководят каждым четвёртым сельхозпредприятием в РК и зарабатывают при этом больше мужчин

В РК увеличилась доля компаний — производителей сельскохозяйственной продукции, которыми управляют женщины. Теперь каждое четвёртое (27,5%) фермерское хозяйство, компания или Читать далее...

31 января 2024

![]() 235714

235714

Кондитерские изделия подорожали на 12%, булочки и прочая выпечка — на 14%

В некоторых регионах рост цен был значительно выше Сладости для казахстанцев очень важны. С чем же пришлось столкнуться закупившимся к Читать далее...

12 января 2024

![]() 234393

234393

Потребление мяса и мясопродуктов в Казахстане увеличилось на 4%

В то же время цены на мясо и мясные продукты выросли на 9% За январь–сентябрь текущего года в РК произвели Читать далее...

3 ноября 2023

![]() 232571

232571

По темпам развития МСБ Талгарский район стал одним из лучших в Алматинской области

В районе работают около 20,4 тысячи предпринимателей В первом полугодии 2023 года в Алматинской области работали 133,5 тыс. субъектов малого Читать далее...

15 января 2024

![]() 230722

230722

Свинина подорожала на 8% за год

Поголовье свиней в РК сократилось на 4%, падёж увеличился на 14% По итогам января–ноября 2023 года в стране произвели 21,9 Читать далее...

16 января 2024

![]() 230141

230141

Автопром — один из драйверов обрабатывающей промышленности РК

Три из пяти проданных в Казахстане автомобилей — местного производства Промышленность РК за 2021 год показала рост на 3,8% по Читать далее...

13 апреля 2022

![]() 230013

230013

Пассажироперевозки по железной дороге, как и грузоперевозки, выросли на 2% за год

Доходы предприятий в секторе за неполный год уже составили 1,5 триллиона тенге За январь–ноябрь 2023 года железнодорожным транспортом перевезли 18,2 Читать далее...

25 декабря 2023

![]() 229461

229461