Қазақстанда тұрғын үй сатып алудың қандай жолдары бар?

23 ноября 2023

![]() 150

150

Ипотекалық несиелеу бір жылда 21% өсті

2023 жылғы қыркүйектің аяғында тұрғын үй құрылысы мен сатып алуға берілген несиелер 5,3 трлн теңгеге жетті, бұл бір жыл бұрынғыдан 20,9% артық. Бір айда өсім 1,6%. Елімізде ипотекалық несие нарығы қарқынды дамып келеді. Несие нарығындағы тұрғын үй құрылысы мен сатып алуға берілген несиелердің үлесі бес жыл бұрын небәрі 9,5% болса, қазірдің өзінде 19,3%-ға жетті. Бұл динамика ипотеканың Қазақстанда тұрғын үй сатып алудың бірден-бір қолжетімді тәсілі екенін көрсетеді.

Ипотекалық несие нарығында тұтынушылардың үй сатып алу кезінде көптеген нұсқалары бар. Ең серпінді дамып келе жатқан бағыттардың бірі ҚР-дағы операторы Отбасы банкі саналатын тұрғын үй-құрылыс жинақ жүйесі (ТҚЖЖ) шеңберінде несиелендіру. Биыл қыркүйектің соңында қаржы институтының несие портфелі 3,1 трлн теңгені немесе елдің банк секторының ипотекалық портфелінің 59%-ын құрады. Осылайша, банк еліміздің ипотекалық нарығында маңызды рөл атқарады.

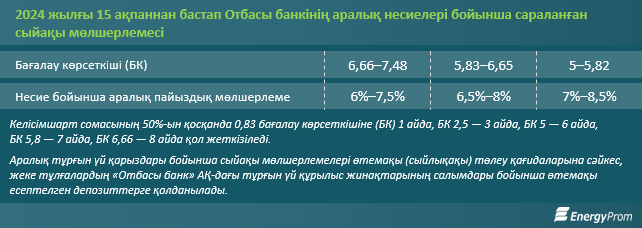

Отбасы банкінің ең танымал өнімі — аралық несиелер. 2022 жылдың соңына қарай бұл өнім 55%-ды құрады. Айта кетейік, 2024 жылдың 15 ақпанынан бастап аралық несиелерді беру шарттары өзгереді.

Алдымен, өнімнің не екенін еске түсірейік. Егер сіздің жинақтау мерзімі үш жылдан аз болса, бірақ сізде тұрғын үй құнының 50% болса, сіз көпір несиесін ала аласыз:

• клиент тұрғын үй құнының 50% қосады;

• Отбасы банкі белгілі мөлшерлеме бойынша тұрғын үй құнының 100% аралық несие береді;

• салынған соманың 50%-ы үш жыл бойы депозитте сақталады, ал олар бойынша пайыздық мөлшерлеме мен мемлекет сыйлықақысы алынады, нәтижесінде салымыңыз сізге табыс әкеледі;

• алғашқы үш жылда банк негізгі қарыз бойынша кейінге қалдыруды ұсына алады, сіз тек несие бойынша пайыздарды төлейсіз;

• үш жылдан кейін қолда бар 50% және олар бойынша есептелген комиссиялар мен сыйлықақылар аралық несиені өтеуге кетеді, ал клиент тұрғын үй қарызына ауысады, онда мөлшерлеме 3,5%–5%-ға дейін төмендейді, ал есиенің қалған бөлігін өтеу тұрғын үй заемының шарттары бойынша жүзеге асырылады.

Көпірлік несиенің негізгі шарттары мыналар:

• несие беру мерзімі — 6 айдан 25 жылға дейін;

• несие сомасы — 100 млн теңгеге дейін (қоса алғанда);

• пайыздық мөлшерлемелер — бағалау көрсеткішке (БК) байланысты.

2024 жылдың 15 ақпанынан бастап не өзгереді?

• Аралық несиені алу үшін ең төменгі БК мәні 2,5-тен 5-ке дейін артады. Бұл келісімге қол қойғаннан кейін клиент несиені 6 айдан кейін ғана ала алады (қазір 3 айдан кейін несие алуға болады). БК — салымшының қаржылық тәртібінің көрсеткіші. БК неғұрлым жоғары болса, соғұрлым несие мөлшерлемесі төмен болады.

• Шарттың екінші өзгерісі несие бойынша пайыздық мөлшерлеменің төмендеуі болады. Қазір олар 6%-дан 10%-ға дейін. 15 ақпаннан бастап тарифтер 6%-дан 8,5%-ға дейін болады. Естеріңізге сала кетейік: несие мөлшерлемесінің мөлшері сараланады және депозит бойынша жинақтау мерзіміне және БК құнына байланысты: олар неғұрлым жоғары болса, несие мөлшерлемесі соғұрлым төмен болады.

Жалпы, Отбасы банкінің 6%–10% көлеміндегі аралық несиелері бойынша қазіргі сыйақы мөлшерлемелері ҚР ЕДБ стандартты ипотекалық өнімдерімен салыстырғанда айтарлықтай жақсырақ екенін атап өткен жөн. Ал несиенің аралық мөлшерлемесі төмендейтінін ескерсек, өнім одан да қолжетімді болып отыр. Бүгінгі күні кез келген мемлекеттік бағдарламалардан тыс коммерциялық ипотека бойынша сыйақы мөлшерлемесі (ЖТСМ) 15%-дан 26%-ға дейін ауытқиды, бұл Отбасы банкіндегі аралық несиелермен салыстырғанда айтарлықтай жоғары.

Минималды БК-ның және сәйкесінше несие алу уақытының ұлғаюы азаматтардың тәртібі мен жинақ ақшасына негізделген тұрғын үй-құрылыс жинақ жүйесінің ерекшеліктерімен байланысты. Жүйе кейбір клиенттер жинақтаса, басқалары осы қаражат арқылы несие алатындай жұмыс істейді. Яғни, салымшылардың жинақтары тұрғын үй-құрылыс жинақ жүйесіне қатысуы керек.

Естеріңізге сала кетейік: бүгінде Отбасы банкі өз клиенттеріне олардың өмір сүру жағдайларын жақсарту үшін несиенің бірнеше түрін ұсынады: алдын ала (тұрғын үй құнының кемінде 10%-ын үнемдеу сомасы, несиелер мемлекеттік бағдарламалар мен банктің жеке бағдарламалары аясында беріледі), тұрғын үй (тұрғын үй құнының кемі 50%-ын жинақтау сомасы, жинақтау мерзімі үш жылдан бастап) және аралық (жинақ сомасы тұрғын үй құнының 50% құрайды, жинақтау мерзімі үш жылдан аз).

Қазақстанның қаржы секторы ESG тәжірибелерін кеңінен қолдануда. Зерттеу

7 ноября 2024

10626

10626

Теміржолмен жолаушылар тасымалы да, жүк тасымалы да бір жылда 2% өсті

25 декабря 2023

6900

Қазақстанның қаржы секторы ESG тәжірибелерін кеңінен қолдануда. Зерттеу

7 ноября 2024

![]() 10626

10626

Теміржолмен жолаушылар тасымалы да, жүк тасымалы да бір жылда 2% өсті

25 декабря 2023

![]() 6900

6900

Танымал мақалалар

Барлығын көру

Қазақстанның қаржы секторы ESG тәжірибелерін кеңінен қолдануда. Зерттеу

Соңғы жылдары Қазақстанда компаниялардың қызметіне ESG (экологиялық, әлеуметтік және басқару аспектілері) қағидаттары белсенді түрде енгізілуде. Бұл тұрақты дамудың өсіп келе Читать далее...

7 ноября 2024

![]() 10626

10626

Әлемде жыл сайын 60 миллионнан астам жеңіл автокөлік шығарылады, ал көліктердің жалпы өндірісі 85 миллионнан асады

Көлік шығаратын зауыттар әр елдерде 4 миллионнан астам адамды жұмыспен қамтамасыз етіп, ІЖӨ-нің 10%-ын құрайды Толық 2022 жылдың қорытындысы бойынша, Читать далее...

17 января 2024

![]() 7791

7791

Теміржолмен жолаушылар тасымалы да, жүк тасымалы да бір жылда 2% өсті

Бір жылдан аз уақытта сектордағы компаниялардың табысы 1,5 триллион теңге 2023 жылдың қаңтар–қарашасында теміржолмен 18,2 млн жолаушы тасымалданды, бұл былтырғыдан Читать далее...

25 декабря 2023

![]() 6900

6900

Әлемдік туризм пандемиядан кейін қалпына келеді. Қазақстан шетелдік туристерді қалай көбірек тарта алады?

Дүниежүзілік туристік ұйым әлемдік туризм биыл пандемияға дейінгі деңгейге қайта оралады деп болжайды. Экономиканың басқа секторларына қарағанда локдаун мен геосаяси Читать далее...

15 марта 2024

![]() 6866

6866

ҚР-дағы электр энергиясы өндірісінің 6%-ға жуығы жаңартылатын энергия көздеріне тиесілі. Бұл әлі өте аз, бірақ бұрынғыдан жақсырақ

Былтыр жыл соңында ҚР-да электр энергиясын өндіру саласындағы негізгі капиталға салынған инвестиция 451,4 млрд теңгеге жетті, бұл бір жыл бұрынғыдан Читать далее...

29 января 2024

![]() 6824

6824

Балық шаруашылығы стартабы: ҚР-дағы мемлекеттік қолдаудың арқасында бизнестің балық өсіруге деген қызығушылығы күрт артты

Қазақстандағы аквашаруашылық қоры бірнеше жылда 3,4 есе өсті Қазақстанда балық шаруашылығында өндірістік көрсеткіштердің белсенді өсуі байқалады. ҚР СЖРА Ұлттық статистика Читать далее...

11 января 2024

![]() 6674

6674

Кондитерлік өнімдер 12%, тоқаш және басқа да нан өнімдері 14% қымбаттады

Кей өңірлерде баға айтарлықтай өсті Қазақстандықтар үшін тәттілер өте маңызды. ҚР халқы мереке күндері сауда жасағанда немен бетпе-бет келді? 2023 Читать далее...

12 января 2024

![]() 6641

6641

Қай азық-түлік қатты қымбаттады?

2023 жылғы желтоқсанның соңында ҚР-да азық-түлік бір айда 0,9%, бір жылда 8,5% қымбаттады. Өңірлер бойынша ай сайынғы динамикада азық-түлік ең Читать далее...

23 января 2024

![]() 6607

6607

Бидай мен меслин экспорты тоннамен 21% өсті, бірақ ақшалай 3%-дан аз көбейді

2023 жылдың қаңтар–қарашасында Қазақстан 1,7 млрд АҚШ долларына 6,7 млн тонна бидай мен меслин экспорттады. Өсім физикалық түрде 20,6%, ақшалай Читать далее...

26 января 2024

![]() 6544

6544

Қазақстан ұнды қай елдерге көбірек экспорттайды?

Елде ұн өндірісі 1% артты 2023 жылғы қаңтар–қазанда ҚР-да дәнді дақылдардан және олардың майда тартылған қоспаларынан 2,7 млн тонна ұн Читать далее...

29 декабря 2023

![]() 6517

6517

Қазақстанда бір жылда такси қызметі 9% қымбаттады

ТМД елдері арасында ҚР-да такси ең қымбат 2023 жылдың қаңтар–желтоқсанында Қазақстанда такси қызметін ұсынатын компаниялардың табысы бір жылда 17% өсіп, Читать далее...

19 января 2024

![]() 6460

6460

ҚР-да темекі сатылымы бір жылда 69% көбейді

2023 жылғы қаңтар–желтоқсанда темекі өнімдері өндірісі 2022 жылғы сәйкес кезеңдегі 287,9 млрд теңгемен салыстырғанда құндық мәнде 283 млрд теңгені құрады. Читать далее...

30 января 2024

![]() 6428

6428

Қазы бір жылда 5%, жая 3% қымбаттады. Жылқы еті өндірісі азайды

Биыл ақпанның соңында жылқы еті бір жылда 4,3% қымбаттады. Атап айтқанда, қазы 4,8%, жая 2,5% қымбаттаған. Жылқы еті ең көп Читать далее...

12 марта 2024

![]() 6393

6393

Қарауға болады, бірақ ұстауға болмайды: неге Қазақстанда шетелдік аңшылық туризмі көрсеткіші төмендеп жатыр?

Соңғы бірнеше жылда Қазақстандағы аңшылық өнеркәсібінде алғаш рет өндірістік көрсеткіштердің өсуі байқалды. 2022 жылы саладағы өнімдер мен қызметтердің нақты көлем Читать далее...

18 января 2024

![]() 6327

6327

ҚР-да көп тұтынылатын алкоголь түрлерінің өндірісі биыл азайды

Биыл қаңтарда алкогольдің ең танымал түрлерінің өндірісі төмендеді. Мәселен, коньяк өндірісі былтырғы қаңтармен салыстырғанда 47,1%, 749,9 мың литрге дейін, сыра Читать далее...

18 марта 2024

![]() 6318

6318