В стране работает ряд совместных программ застройщиков и банков для улучшения ситуации

23 ноября 2021

![]() 230

230

В стране работает ряд совместных программ застройщиков и банков для улучшения ситуации

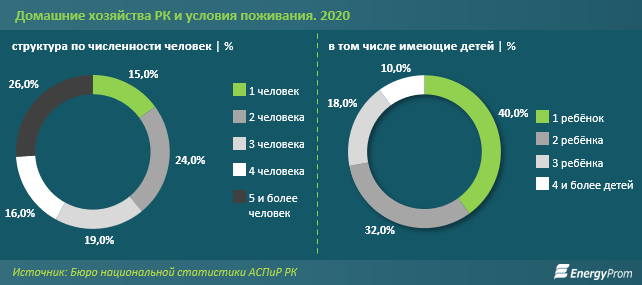

В сравнении со многими странами мира в РК достаточно неплох коэффициент владения недвижимостью. Так, по результатам выборочного обследования в 2020 году, жильё, в котором проживало домохозяйство, в 86,8% принадлежало одному из членов, входящих в его состав. Для сравнения: в России этот показатель достигал 89%.

Лучшие страны по коэффициенту владения недвижимостью из вошедших в рейтинг — Румыния (95,8%), Венгрия (91,7%) и Черногория (91%). В частично признанном государстве Косово показатель достиг 97,8%. Наиболее низкие показатели — в Швейцарии (41,6%), Гонконге (49,8%) и Германии (50,4%). При этом в европейских странах традиционно высока доля арендного жилья, считающегося абсолютной нормой: так, в среднем по ЕС коэффициент владения недвижимостью составляет всего 69,8%.

В то же время в Казахстане нет ни исторически сложившихся корейских арендных традиций «вольсе» и «чонсе», ни крупных американских и европейских арендных жилых комплексов, да и в целом нормой считается проживание в своём — по возможности — личном жилье.

Более того, в отличие от развитых стран в РК на человека приходится менее 23 кв. м (для сравнения: в Германии — 39 кв. м, в Великобритании, где аренда жилья также в порядке вещей, а крошечные помещения — нет, — сразу 70 кв. м).

Ещё один пессимистичный момент: в РК средний размер домохозяйства составляет три человека для городов и четыре — для сельской местности, а 26% населения живут в домохозяйствах по пять и более человек. Кроме того, в каждом десятом «детном» домохозяйстве не менее четырёх детей, и это данные 2020 года. Учитывая длящийся в РК беби-бум, численность детей, которым вскоре понадобится своё жильё, растёт прогрессирующими темпами. Поэтому жилищный вопрос остаётся в стране крайне актуальным.

С одной стороны, для повышения обеспеченности граждан жильём в РК работают различные госпрограммы (одна из ключевых, например — «Нұрлы жер») и институты развития, с другой — этого недостаточно. Так, по данным Ассоциации застройщиков Казахстана, каждая третья квартира в РК покупается по госпрограммам. Однако в каждой программе имеются ограничения и по стоимости, и по срокам, а некоторые популярные госпрограммы (например, «Баспана Хит») уже завершаются. Более того, по сообщению Kapital.kz, глава Нацбанка Ерболат Досаев уведомил: «С учётом темпов восстановления экономики мы не исключаем досрочное завершение основных программ к концу 2023 года». Это относится и к «7-20-25», при том, что из предусмотренного программой 1 трлн тг выделено лишь порядка 400 млрд тг.

Кроме того, сама сфера жилищного строительства в РК находится под ударом. Мы уже писали про критический рост себестоимости строительства, связанный с общемировым ростом цен на стройматериалы, было сказано и про рост численности неблагонадёжных застройщиков. Однако в РК есть и местные специфические проблемы — к примеру, дефицит кадров, ведущий к серьёзному удорожанию местной рабочей силы для застройщиков. Так, по данным Ассоциации застройщиков, например, в случае с бетонщиками — представителями самой базовой профессии в строительстве — при 2,6 тыс. вакантных мест учебные заведения в РК выпустили лишь 15 человек; при 1,6 тыс. вакансий на специалистов по отделочным работам местный выпуск в 2020 году — всего 203 человека. Дефицит кадров, подстёгиваемый пандемией, колоссален: в Алматы — треть, в Нур-Султане — две трети.

В таких условиях сфера жилищного строительства в РК нуждается в усилении, но никак не в ослаблении поддержки по всем фронтам.

Застройщики и коммерческие фининституты, со своей стороны, пытаются исправить положение. К примеру, работает множество самых разных программ застройщиков совместно с банками второго уровня.

Партнёрские программы предлагают, например, Сбербанк (среди компаний-партнёров — Global Building Contract, BI Group, «Юникум Астана», «Шар-Курылыс», SAMEX PLUS и прочие), Отбасы банк с целой картой объектов по регионам и другие БВУ.

Есть и инновационные проекты — к примеру, цифровая ипотека от Freedom Finance Bank или Altyn Bank.

В какие страны Казахстан экспортирует больше всего муки?

29 декабря 2023

275579

275579

«Железные кони» рвутся в путь: выпуск легковых автомобилей в РК подскочил на 42%

16 октября 2023

274412

Действительно ли лесникам увеличили зарплаты на 100%?

10 ноября 2023

273739

Продажи сигарет в РК взлетели на 69% за год

30 января 2024

271103

В какие страны Казахстан экспортирует больше всего муки?

29 декабря 2023

![]() 275579

275579

«Железные кони» рвутся в путь: выпуск легковых автомобилей в РК подскочил на 42%

16 октября 2023

![]() 274412

274412

Действительно ли лесникам увеличили зарплаты на 100%?

10 ноября 2023

![]() 273739

273739

Продажи сигарет в РК взлетели на 69% за год

30 января 2024

![]() 271103

271103

Популярные статьи

Смотреть все

Рыбоводство как стартап: благодаря господдержке в РК резко вырос интерес бизнеса к выращиванию рыбы

Запасы аквакультуры в Казахстане за несколько лет увеличились в 3,4 раза В Казахстане наблюдается активный рост производственных показателей в рыбоводстве. Читать далее...

11 января 2024

![]() 278716

278716

В какие страны Казахстан экспортирует больше всего муки?

Производство муки в стране выросло на 1% За январь–октябрь 2023 года в РК произвели 2,7 млн тонн муки из зерновых Читать далее...

29 декабря 2023

![]() 275579

275579

«Железные кони» рвутся в путь: выпуск легковых автомобилей в РК подскочил на 42%

Рост производства, активная локализация и новые заводы: как развивается автопром РК? Машиностроение Казахстана становится локомотивом сегмента переработки, причём как Читать далее...

16 октября 2023

![]() 274412

274412

Действительно ли лесникам увеличили зарплаты на 100%?

Проверяем, как выполняются обещания по оснащению и финансированию лесной отрасли Прошло полгода после масштабного лесного пожара, произошедшего в резервате «Семей Читать далее...

10 ноября 2023

![]() 273739

273739

Продажи сигарет в РК взлетели на 69% за год

Производство табачных изделий за январь–декабрь 2023 года составило в стоимостном выражении 283 млрд тг, против 287,9 млрд тг за аналогичный Читать далее...

30 января 2024

![]() 271103

271103

На объекты ВИЭ приходится уже почти 6% выработки электроэнергии в РК. Это всё ещё очень мало, но заметно лучше, чем было ранее

По итогам прошлого года инвестиции в основной капитал в сфере производства электроэнергии в РК достигли 451,4 млрд тг — на Читать далее...

29 января 2024

![]() 268089

268089

Может ли в Казахстане повториться ЧП с оторвавшейся дверью самолёта Boeing 737 MAX 9?

Неожиданное продолжение получил инцидент с оторванной во время полёта дверью самолёта Boeing 737 MAX 9, который 5 января этого года Читать далее...

1 февраля 2024

![]() 266721

266721

Сотни строительных объектов в РК возводятся без лицензий и разрешений

Проблемы, связанные с деятельностью недобросовестных застройщиков и обманом дольщиков, остаются крайне актуальными в РК. Время идёт, предпринимаются меры, но население Читать далее...

20 февраля 2024

![]() 266001

266001

Женщины руководят каждым четвёртым сельхозпредприятием в РК и зарабатывают при этом больше мужчин

В РК увеличилась доля компаний — производителей сельскохозяйственной продукции, которыми управляют женщины. Теперь каждое четвёртое (27,5%) фермерское хозяйство, компания или Читать далее...

31 января 2024

![]() 264940

264940

Кондитерские изделия подорожали на 12%, булочки и прочая выпечка — на 14%

В некоторых регионах рост цен был значительно выше Сладости для казахстанцев очень важны. С чем же пришлось столкнуться закупившимся к Читать далее...

12 января 2024

![]() 263579

263579

Потребление мяса и мясопродуктов в Казахстане увеличилось на 4%

В то же время цены на мясо и мясные продукты выросли на 9% За январь–сентябрь текущего года в РК произвели Читать далее...

3 ноября 2023

![]() 261946

261946

По темпам развития МСБ Талгарский район стал одним из лучших в Алматинской области

В районе работают около 20,4 тысячи предпринимателей В первом полугодии 2023 года в Алматинской области работали 133,5 тыс. субъектов малого Читать далее...

15 января 2024

![]() 259980

259980

Свинина подорожала на 8% за год

Поголовье свиней в РК сократилось на 4%, падёж увеличился на 14% По итогам января–ноября 2023 года в стране произвели 21,9 Читать далее...

16 января 2024

![]() 259348

259348

Автопром — один из драйверов обрабатывающей промышленности РК

Три из пяти проданных в Казахстане автомобилей — местного производства Промышленность РК за 2021 год показала рост на 3,8% по Читать далее...

13 апреля 2022

![]() 259324

259324

Пассажироперевозки по железной дороге, как и грузоперевозки, выросли на 2% за год

Доходы предприятий в секторе за неполный год уже составили 1,5 триллиона тенге За январь–ноябрь 2023 года железнодорожным транспортом перевезли 18,2 Читать далее...

25 декабря 2023

![]() 258572

258572