Бұл ретте кредиттік портфельдің сапасы жақсаруда

28 июля 2022

![]() 142

142

Бұл ретте кредиттік портфельдің сапасы жақсаруда

Қолжетімді қаржыландыру экономиканы дамытудың негізгі қозғаушы күші болып табылады. Мемлекеттік бағдарламалар шеңберінде ең төменгі мөлшерлемелер бойынша кредиттеудің жеңілдікті нұсқаларын қоса алғанда, қарыз қаражатын бөлудің негізгі арналарының бірі — банк секторы.

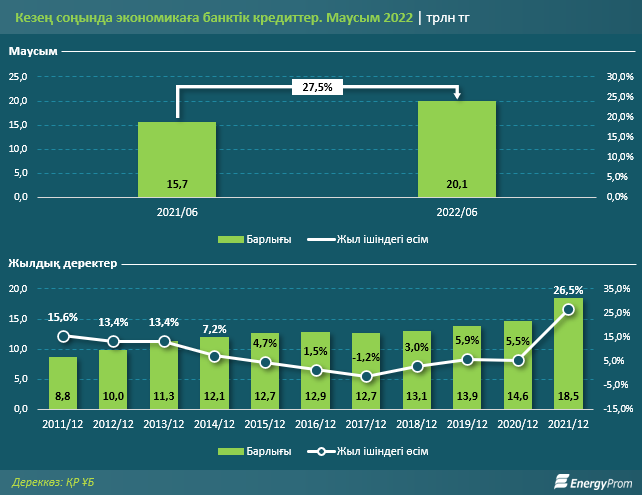

Егер 2014–2017 жылдары экономикаға кредит беру серпіні күрт өзгерістерді көрсетпесе, кейінірек елеулі өсім байқалады. «Корона дағдарысы» кезеңінде, соның ішінде мемлекеттің көптеген қолдау шараларының арқасында кредиттер өсе берді. Сектордағы ең елеулі өсім 2021 жылы тіркелді: бірден плюс 26,5%, 18,5 трлн тг дейін.

Ағымдағы жылы экономикаға кредит беру оң трендті сақтап қалуда: маусым айының соңына қарай қарыздар портфелі 20,1 трлн тг жетті — өткен жылдың ұқсас кезеңімен салыстырғанда 27,5%-ға артық. Айта кету керек, 2021-2022 жылдары банктер саны қысқаруын жалғастырды, яғни кредит беру көлемінің өсу қарқыны сектордағы жаңа ойыншылармен байланысты емес.

Бұл ретте экономикаға кредит берудің күшеюі аясында мерзімі кешіктірілген берешек деңгейі төмендейді, ал портфельдің сапасы тиісінше жақсарады. Мәселен, экономикаға қарыздар портфеліндегі мерзімін кешіктіру үлесі ағымдағы жылы шамамен 3%-ды құрады, ал өткен жылы ол 6%-дан асты, ал 2014 жылы, мысалы, 20%-21%-ға дейін жетті. Жалпы алғанда, ҚР ЕДБ несие портфеліне қатысты (банкаралық қарыздарды, РЕПО операцияларын және т. б. қоса алғанда) мұнда төлемдер мерзімі 90 күннен артық кешіктірілген қарыздардың үлес салмағы ағымдағы жылдың мамыр айының қорытындысы бойынша небәрі 3,61%-ды құрады, ал 2021 жылдың ұқсас кезеңінде ол 7,18%-ға, 2020 жылы — 9,43%-ға, ал 2014 жылы — бірден 33,5%-ға жетті.

Айта кетейік: экономиканы қаржылық қолдау дағдарыс кезінде, атап айтқанда, COVID-19 пандемиясы кезінде өте маңызды. Energyprom.kz командасы қазақстандық банктердің қандай салаларға басым түрде кредит беретінін анықтау үшін ҚР ЕДБ-нің ашық қолжетімділіктегі қаржылық есептілігіне талдау жасады.

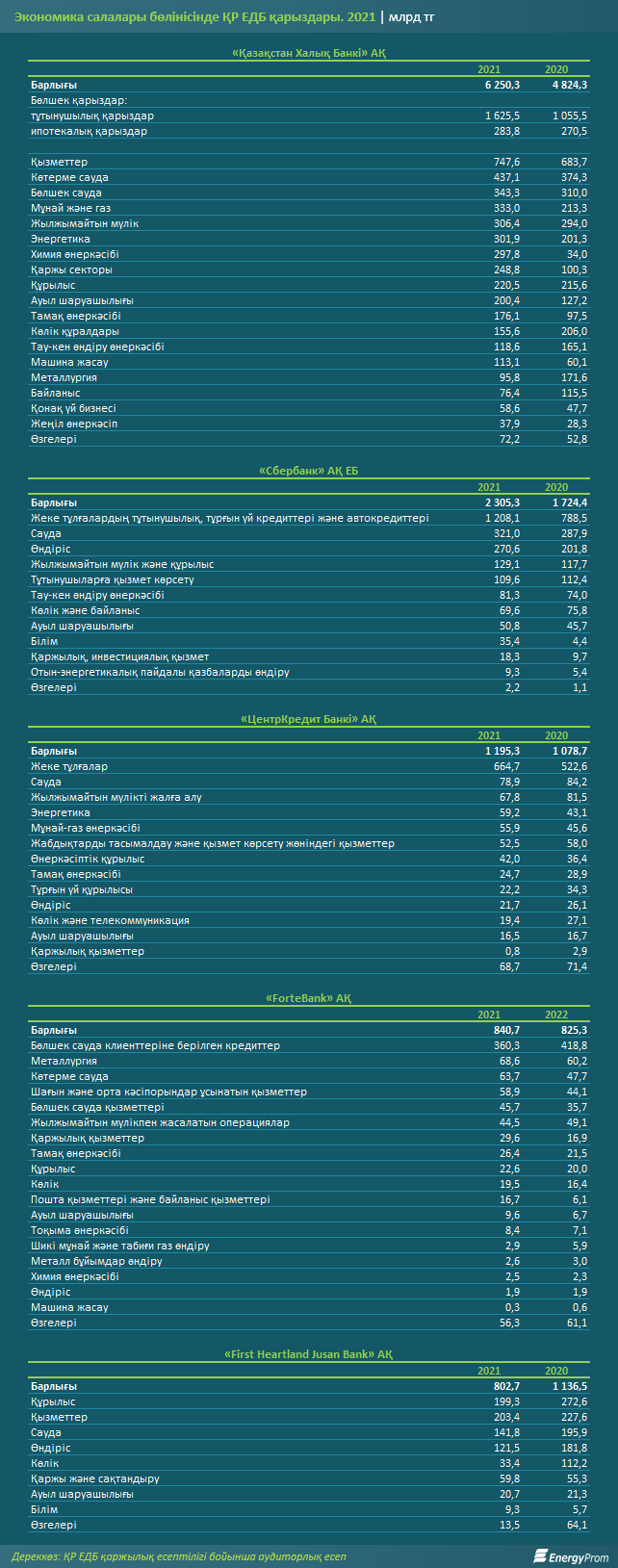

ҚР ЕДБ арасындағы еліміздің ең ірі кредиторы Halyk Bank болып табылады. Шоғырландырылған аудиторлық қаржылық есептіліктің деректері бойынша 2021 жылдың соңына қарай банк берген қарыздар 6,3 трлн тг жетті — бұл өткен жылға қарағанда 29,6%-ға артық. Бөлшек —тұтынушылық және ипотекалық қарыздарға 1,9 трлн тг немесе жалпы көлемнің 30,5%-ы тиесілі болды. Экономика салалары бойынша Halyk Bank қарыздарының ең көп көлемін қызмет көрсету саласына (747,6 млрд тг немесе портфельдің 12%-ы), сондай-ақ көтерме (437,1 млрд тг немесе 7%) және бөлшек (343,3 млрд тг немесе 5,5%) саудаға бағыттады. Дәл осы салалар коронавирус пандемиясынан бәрінен қатты зардап шекті.

Сонымен қатар, ресейлік еншілес банк Сбербанк берген қарыздар 2021 жылдың соңына қарай 2,3 трлн тг құрады. Оның 1,2 трлн тг немесе 52,4%-ы тұтынушылық, тұрғын үй кредиттері мен автокредиттерге тиесілі. Сауда саласына бағытталған қарыздар 321 млрд тг немесе портфельдің 13,9%-ын, өндіріс саласына — 270,6 млрд тг немесе 11,7%-ды құрады. Естеріңізге сала кетейік: осы ресейлік «еншілес банктің» проблемаларына байланысты мемлекеттік бағдарламалар бойынша қарыздарды қоса алғанда, кредиттік портфельдің бір бөлігі Сбербанктен қазақстандық Halyk Bank-ке ауысты.

ЦентрКредит Банкінің кредиттік портфелінің құрылымы мынадай: 55,6%-ы — жеке тұлғаларға, 6,6%-ы — сауда секторына, 5,7%-ы — жылжымайтын мүлікті жалға беру секторына, 5%-ы — энергетикаға, 4,7%-ы — мұнай-газ саласына берілген кредиттер.

Қазақстанның қаржы секторы ESG тәжірибелерін кеңінен қолдануда. Зерттеу

7 ноября 2024

11102

11102

Қазақстанның қаржы секторы ESG тәжірибелерін кеңінен қолдануда. Зерттеу

7 ноября 2024

![]() 11102

11102

Танымал мақалалар

Барлығын көру

Қазақстанның қаржы секторы ESG тәжірибелерін кеңінен қолдануда. Зерттеу

Соңғы жылдары Қазақстанда компаниялардың қызметіне ESG (экологиялық, әлеуметтік және басқару аспектілері) қағидаттары белсенді түрде енгізілуде. Бұл тұрақты дамудың өсіп келе Читать далее...

7 ноября 2024

![]() 11102

11102

Әлемде жыл сайын 60 миллионнан астам жеңіл автокөлік шығарылады, ал көліктердің жалпы өндірісі 85 миллионнан асады

Көлік шығаратын зауыттар әр елдерде 4 миллионнан астам адамды жұмыспен қамтамасыз етіп, ІЖӨ-нің 10%-ын құрайды Толық 2022 жылдың қорытындысы бойынша, Читать далее...

17 января 2024

![]() 8477

8477

ҚР-дағы электр энергиясы өндірісінің 6%-ға жуығы жаңартылатын энергия көздеріне тиесілі. Бұл әлі өте аз, бірақ бұрынғыдан жақсырақ

Былтыр жыл соңында ҚР-да электр энергиясын өндіру саласындағы негізгі капиталға салынған инвестиция 451,4 млрд теңгеге жетті, бұл бір жыл бұрынғыдан Читать далее...

29 января 2024

![]() 7613

7613

Әлемдік туризм пандемиядан кейін қалпына келеді. Қазақстан шетелдік туристерді қалай көбірек тарта алады?

Дүниежүзілік туристік ұйым әлемдік туризм биыл пандемияға дейінгі деңгейге қайта оралады деп болжайды. Экономиканың басқа секторларына қарағанда локдаун мен геосаяси Читать далее...

15 марта 2024

![]() 7540

7540

Балық шаруашылығы стартабы: ҚР-дағы мемлекеттік қолдаудың арқасында бизнестің балық өсіруге деген қызығушылығы күрт артты

Қазақстандағы аквашаруашылық қоры бірнеше жылда 3,4 есе өсті Қазақстанда балық шаруашылығында өндірістік көрсеткіштердің белсенді өсуі байқалады. ҚР СЖРА Ұлттық статистика Читать далее...

11 января 2024

![]() 7493

7493

Қазақстан темір кенін өндіруден үздік 10 елдің қатарында

АҚШ Геологиялық қызметінің (USGS) мәліметінше, 2022 жылы дүние жүзінде шамамен 2,8 млрд тонна металл өндірілген. Қомақты көлем темір кеніне тиесілі: Читать далее...

7 марта 2024

![]() 7487

7487

Теміржолмен жолаушылар тасымалы да, жүк тасымалы да бір жылда 2% өсті

Бір жылдан аз уақытта сектордағы компаниялардың табысы 1,5 триллион теңге 2023 жылдың қаңтар–қарашасында теміржолмен 18,2 млн жолаушы тасымалданды, бұл былтырғыдан Читать далее...

25 декабря 2023

![]() 7373

7373

Кондитерлік өнімдер 12%, тоқаш және басқа да нан өнімдері 14% қымбаттады

Кей өңірлерде баға айтарлықтай өсті Қазақстандықтар үшін тәттілер өте маңызды. ҚР халқы мереке күндері сауда жасағанда немен бетпе-бет келді? 2023 Читать далее...

12 января 2024

![]() 7240

7240

Қай азық-түлік қатты қымбаттады?

2023 жылғы желтоқсанның соңында ҚР-да азық-түлік бір айда 0,9%, бір жылда 8,5% қымбаттады. Өңірлер бойынша ай сайынғы динамикада азық-түлік ең Читать далее...

23 января 2024

![]() 7132

7132

Қазақстан ұнды қай елдерге көбірек экспорттайды?

Елде ұн өндірісі 1% артты 2023 жылғы қаңтар–қазанда ҚР-да дәнді дақылдардан және олардың майда тартылған қоспаларынан 2,7 млн тонна ұн Читать далее...

29 декабря 2023

![]() 7081

7081

Қазы бір жылда 5%, жая 3% қымбаттады. Жылқы еті өндірісі азайды

Биыл ақпанның соңында жылқы еті бір жылда 4,3% қымбаттады. Атап айтқанда, қазы 4,8%, жая 2,5% қымбаттаған. Жылқы еті ең көп Читать далее...

12 марта 2024

![]() 7061

7061

Бидай мен меслин экспорты тоннамен 21% өсті, бірақ ақшалай 3%-дан аз көбейді

2023 жылдың қаңтар–қарашасында Қазақстан 1,7 млрд АҚШ долларына 6,7 млн тонна бидай мен меслин экспорттады. Өсім физикалық түрде 20,6%, ақшалай Читать далее...

26 января 2024

![]() 7032

7032

Қазақстанда бір жылда такси қызметі 9% қымбаттады

ТМД елдері арасында ҚР-да такси ең қымбат 2023 жылдың қаңтар–желтоқсанында Қазақстанда такси қызметін ұсынатын компаниялардың табысы бір жылда 17% өсіп, Читать далее...

19 января 2024

![]() 6920

6920

ҚР-да темекі сатылымы бір жылда 69% көбейді

2023 жылғы қаңтар–желтоқсанда темекі өнімдері өндірісі 2022 жылғы сәйкес кезеңдегі 287,9 млрд теңгемен салыстырғанда құндық мәнде 283 млрд теңгені құрады. Читать далее...

30 января 2024

![]() 6899

6899

ҚР-да көп тұтынылатын алкоголь түрлерінің өндірісі биыл азайды

Биыл қаңтарда алкогольдің ең танымал түрлерінің өндірісі төмендеді. Мәселен, коньяк өндірісі былтырғы қаңтармен салыстырғанда 47,1%, 749,9 мың литрге дейін, сыра Читать далее...

18 марта 2024

![]() 6754

6754