Қаржылық тәртіп және кредит беру сапасы: Қазақстан жаңа жылға қандай көрсеткіштермен қадам басып отыр?

15 декабря 2025

![]() 912

912

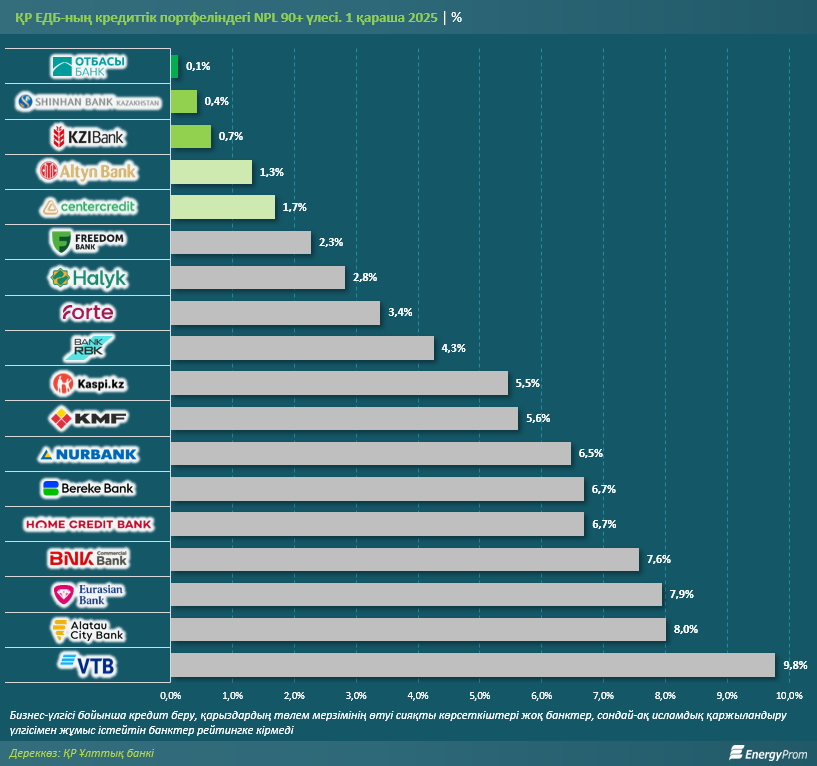

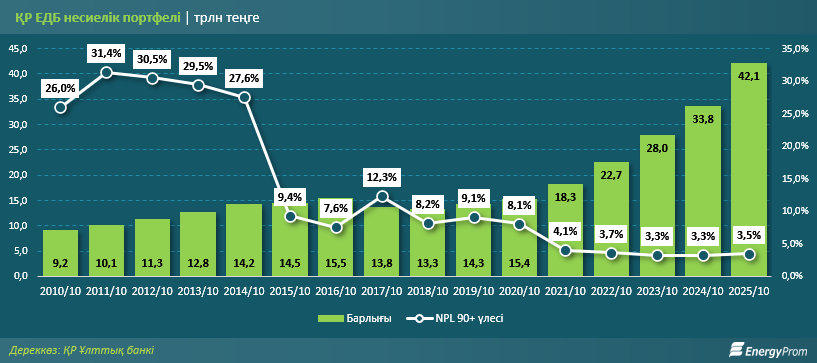

Биылғы жылдың 1 қарашасына қарай Қазақстан банктерінің кредиттік портфелі 42 трлн теңгеден асты. Көрсеткіш бір айда 1,1%-ға, бір жыл ішінде 24,6%-ға артты.

Ал кредиттер бойынша төлем мерзімі 7 күннен асқан берешек көлемі 2,6 трлн теңгеге жетті, сектор бойынша алғанда, кредиттік портфельдегі мұндай «қысқа» мерзімді берешектердің үлесі орта есеппен 6,2%-ды, төлем мерзімі бір айдан (30 күннен) асқан берешектердің үлесі 5,1%-ды құрады. «Ұзақ» және тәуекелі жоғары 90 күннен асқан (NPL 90+) берешектер 1,5 трлн теңгеге жетіп, портфельдің 3,5%-ын құрады, бұл көрсеткіш бір жыл бұрын 3,2%-ға тең болды.

Айта кетерлігі, мерзімі өткен қарыздарды, әсіресе, «ұзақ» NPL 90+ қарыздарды төмен деңгейде сақтап қалу банктік сектордың жұмысы үшін және елдің қаржы жүйесінің тұрақтылығы үшін маңызды.

NPL 90+ деңгейі кредиттік портфельдің сапасын және қарыз алушылардың өз міндеттемелерін орындау қабілетін тікелей көрсетеді. Төлем мерзімі 90 күннен асқан берешектер аз болған сайын, қайтарылмау және төлемді шешіп алу тәуекелі төмендейді, банктің кірістілігі тұрақтанып, экономиканы қауіпсіз қаржыландыру мүмкіндігі артады. Бұл көрсеткіш банктердің және елдің кредиттік рейтингтеріне тікелей әсер етіп, сырттан және халықаралық институттардан қаржы тарту құнын төмендетеді және ірі инфрақұрылымдық әрі инвестициялық жобаларға қатысу мүмкіндіктерін кеңейтеді.

Біз Қазақстанның кредитор-банктерінің портфеліндегі төлем мерзімі 90 күннен асқан берешектерді зерттедік. Сектор бойынша ең үздік көрсеткіштер, біз болжағандай, Отбасы банкіне тиесілі: қаржы институтының портфеліндегі NPL 90+ деңгейі небәрі 0,1%-ды құрайды. Ал банктің кредиттік портфелі тұрақты түрде өсуде, биылғы жылдың қарашасына қарай 3,9 трлн теңгеге жетіп, жылдық өсім 15,2%-ды құрады.

Тағы бір айта кетерлігі, Отбасы банкі портфелінің жоғары сапасы таңғалатын көрсеткіш емес, банк үшін қалыпты жағдай. Бұл даму институты тұрғын үй құрылыс жинақтары жүйесіне (ТҮҚЖ) маманданған және қазақстандық отбасыларды баспанамен қамтамасыз етіп қана қоймай, жинақ мәдениетін қалыптастырып, қаржылық тәртіпті дамытуда маңызды рөл атқарады, бұл қазіргі Қазақстанда салымдардың сақталуына және кредиттердің уақытылы төленуіне тікелей әсер етеді.

Аталған мәселені ҚР парламенті мәжілісінің депутаты Татьяна Савельева биыл қыркүйек айында Алматыда өткен «Баспана алуға арналған тұрғын үй құрылыс жинақтары: үздік тәжірибелер және түрлі аймақтардағы стратегиялық көшбасшылық» атты халықаралық конференцияда жасаған өз баяндамасында атап өтті: «Адамдар қаражатты жүйелі түрде жинай бастады және біз оның нәтижесін көріп отырмыз. Отбасы банк — табыс алып келетін мемлекеттік құрал, мемлекет оның табысы мен ресурстарын қайтадан экономикаға инвестициялайды». Савельева қазіргі тұрғын үй құрылыс жинақтары жүйесінің ұзақ жылдар бойы тиімді жұмыс істеп келе жатқанын және жақсы нәтижелер көрсетіп отырғанын айтты. Аталған конференцияда халықаралық сарапшылар да Отбасы банкі мен тұрғын үй құрылыс жиақтары жүйесінің Қазақстанның экономикалық дамуы мен әлеуметтік әл-ауқатына қосқан рөлін ерекше атап өтті.

Салыстырайық, Отбасы банкінен бөлек, көшбасшылар үштігіне негізінен заңды тұлғалармен жұмыс істейтін шетелдік банктер кірді — Шинхан Банк (0,4%) және КЗИ Банк (0,7%). Ал ірі кредитор-ЕДБ арасында несиелік портфельдің сапасы бойынша алғашқы бестікке тек Банк ЦентрКредит (1,7%) енді. Бұл орайда жалпы ірі банктерге қарасақ, Alatau City Bank-те көрсеткіш 8%-ды, Еуразиялық Банкте 7,9%-ды, Bereke Bank-те 6,7%-ды құрады. Бұл түсінікті жағдай: аталмыш банктердің кредит беру қағидалары мен бизнес-үлгілері өзгеше. ТҮҚЖ аясында қалыптасқан қаржылық тәртіп елдің бүкіл қаржы жүйесінде сезіледі.

Бұл тұрғыда әлеуметтік аспектіні де атап өту маңызды, өйткені ол экономикалық әсерден кем түспей, кейде одан да үлкен рөл атқарады: азаматтардың қаржылық тәртібі ең алдымен олардың өз өмірінің тұрақтылығына бағытталған. Уақытылы жасалған төлемдер қаражатты басқару дағдысын қалыптастырады, табыс пен шығынды бақылауда ұстайсыз, себебі міндеттемелер адамның мүмкіндіктерінен асып кетпеуі қажет. Мұндай мәдениет қоғамда біртіндеп саналы шешім қабылдайтын ортаны қалыптастырады, қарыз жүктемесі дағдарысқа ұшыратпайды, ал қарыздар, депозиттер сияқты қаржы құралдары немесе басқа да өнімдер мен қызметтер адамдардың игілігіне жұмыс істейді.

Келесі статистика да бұл жүйенің тиімділігін дәлелдейді: қазіргі таңда тұрғын үй құрылыс жинақтары жүйесінде 3,5 млн депозит бар, оның ішінде 131 мыңы — Aqyl депозиттері. Барлығы 635 мыңнан астам қарыз берілген, соның 160 мыңы мемлекеттік бағдарламалардың аясында берілген. Бағалауға сәйкес, Қазақстанның экономикалық тұрғыдан белсенді халқының 30%-дан астамы ТҮҚЖ жүйесіне қатысады.

Тағы бір айта кетерлігі, ҚР ЕДБ-ның төлем мерзімі өткен берешектері мен кредиттік портфельдерінің сапасына қатысты мәселелер осы уақытқа дейін күрделі болып, Қазақстанның банк жүйесінің, жалпы мемлекеттің экономикалық тұрақтылығын әлсіреткенімен, бұл түйткілдер Отбасы банкіне және ТҮҚЖ жүйесіне ешқашан тән болмаған.

Мәселен, осыдан небәрі бес жыл бұрын ҚР ЕДБ-ның жиынтық кредиттік портфеліндегі NPL 90+ үлесі 9%-10% болса, 2015 жылға дейін бұл көрсеткіш портфельдің үштен біріне жеткен. Атап айтқанда, 2014 жылдың қараша айына қарай көрсеткіш 30%-ды, ал 2012 жылы шамамен 32%-ды құрады. Банк жүйесінің қалай өзгергені, банктердің бірігуі, сенімсіз қаржы институттарының лицензияларынан айырылуы, сондай-ақ елдегі ең ірі проблемалық ЕДБ-ның қалпына келіуі туралы біз бұған дейін де бірнеше рет жазғанбыз.

Естеріңізге салсақ, тәуелсіздікке қол жеткізгеннен кейін Қазақстанда жүздеген банк жұмыс істеді, алайда олардың басым бөлігі республика құрылған алғашқы жылдары-ақ жоқ болып кетті. Елде жалпы 145 ЕДБ жабылды, олардың тоғызы әлі де жабылу үстінде. Осыдан он жылдан астам уақыт бұрын елде 36 банк жұмыс істесе, он бес жыл бұрын 39 ЕДБ болды, олардың көбі проблемалық банктер еді.

Реттеуші орган мен қаржы институттарының ұзақ жылдар бойғы жүйелі жұмысының нәтижесінде бүгінгі күні елдегі барлық 23 банк, соның ішінде сектордағы биыл қосылған екі жаңа банк те сенімді әрі тұрақты деңгейде жұмыс істейді. Ал бұл тұрақтылықты сақтау Қазақстанның қаржы жүйесінің орнықтығы, экономикалық дамуы және әлеуметтік әл-ауқатының негізгі факторы болып табылады.

Қазақстанның қаржы секторы ESG тәжірибелерін кеңінен қолдануда. Зерттеу

7 ноября 2024

10960

10960

Теміржолмен жолаушылар тасымалы да, жүк тасымалы да бір жылда 2% өсті

25 декабря 2023

7263

Қазақстанның қаржы секторы ESG тәжірибелерін кеңінен қолдануда. Зерттеу

7 ноября 2024

![]() 10960

10960

Теміржолмен жолаушылар тасымалы да, жүк тасымалы да бір жылда 2% өсті

25 декабря 2023

![]() 7263

7263

Танымал мақалалар

Барлығын көру

Қазақстанның қаржы секторы ESG тәжірибелерін кеңінен қолдануда. Зерттеу

Соңғы жылдары Қазақстанда компаниялардың қызметіне ESG (экологиялық, әлеуметтік және басқару аспектілері) қағидаттары белсенді түрде енгізілуде. Бұл тұрақты дамудың өсіп келе Читать далее...

7 ноября 2024

![]() 10960

10960

Әлемде жыл сайын 60 миллионнан астам жеңіл автокөлік шығарылады, ал көліктердің жалпы өндірісі 85 миллионнан асады

Көлік шығаратын зауыттар әр елдерде 4 миллионнан астам адамды жұмыспен қамтамасыз етіп, ІЖӨ-нің 10%-ын құрайды Толық 2022 жылдың қорытындысы бойынша, Читать далее...

17 января 2024

![]() 8332

8332

ҚР-дағы электр энергиясы өндірісінің 6%-ға жуығы жаңартылатын энергия көздеріне тиесілі. Бұл әлі өте аз, бірақ бұрынғыдан жақсырақ

Былтыр жыл соңында ҚР-да электр энергиясын өндіру саласындағы негізгі капиталға салынған инвестиция 451,4 млрд теңгеге жетті, бұл бір жыл бұрынғыдан Читать далее...

29 января 2024

![]() 7471

7471

Әлемдік туризм пандемиядан кейін қалпына келеді. Қазақстан шетелдік туристерді қалай көбірек тарта алады?

Дүниежүзілік туристік ұйым әлемдік туризм биыл пандемияға дейінгі деңгейге қайта оралады деп болжайды. Экономиканың басқа секторларына қарағанда локдаун мен геосаяси Читать далее...

15 марта 2024

![]() 7377

7377

Теміржолмен жолаушылар тасымалы да, жүк тасымалы да бір жылда 2% өсті

Бір жылдан аз уақытта сектордағы компаниялардың табысы 1,5 триллион теңге 2023 жылдың қаңтар–қарашасында теміржолмен 18,2 млн жолаушы тасымалданды, бұл былтырғыдан Читать далее...

25 декабря 2023

![]() 7263

7263

Балық шаруашылығы стартабы: ҚР-дағы мемлекеттік қолдаудың арқасында бизнестің балық өсіруге деген қызығушылығы күрт артты

Қазақстандағы аквашаруашылық қоры бірнеше жылда 3,4 есе өсті Қазақстанда балық шаруашылығында өндірістік көрсеткіштердің белсенді өсуі байқалады. ҚР СЖРА Ұлттық статистика Читать далее...

11 января 2024

![]() 7146

7146

Қазақстан темір кенін өндіруден үздік 10 елдің қатарында

АҚШ Геологиялық қызметінің (USGS) мәліметінше, 2022 жылы дүние жүзінде шамамен 2,8 млрд тонна металл өндірілген. Қомақты көлем темір кеніне тиесілі: Читать далее...

7 марта 2024

![]() 7089

7089

Кондитерлік өнімдер 12%, тоқаш және басқа да нан өнімдері 14% қымбаттады

Кей өңірлерде баға айтарлықтай өсті Қазақстандықтар үшін тәттілер өте маңызды. ҚР халқы мереке күндері сауда жасағанда немен бетпе-бет келді? 2023 Читать далее...

12 января 2024

![]() 7062

7062

Қай азық-түлік қатты қымбаттады?

2023 жылғы желтоқсанның соңында ҚР-да азық-түлік бір айда 0,9%, бір жылда 8,5% қымбаттады. Өңірлер бойынша ай сайынғы динамикада азық-түлік ең Читать далее...

23 января 2024

![]() 7007

7007

Қазақстан ұнды қай елдерге көбірек экспорттайды?

Елде ұн өндірісі 1% артты 2023 жылғы қаңтар–қазанда ҚР-да дәнді дақылдардан және олардың майда тартылған қоспаларынан 2,7 млн тонна ұн Читать далее...

29 декабря 2023

![]() 6966

6966

Бидай мен меслин экспорты тоннамен 21% өсті, бірақ ақшалай 3%-дан аз көбейді

2023 жылдың қаңтар–қарашасында Қазақстан 1,7 млрд АҚШ долларына 6,7 млн тонна бидай мен меслин экспорттады. Өсім физикалық түрде 20,6%, ақшалай Читать далее...

26 января 2024

![]() 6923

6923

Қазы бір жылда 5%, жая 3% қымбаттады. Жылқы еті өндірісі азайды

Биыл ақпанның соңында жылқы еті бір жылда 4,3% қымбаттады. Атап айтқанда, қазы 4,8%, жая 2,5% қымбаттаған. Жылқы еті ең көп Читать далее...

12 марта 2024

![]() 6893

6893

Қазақстанда бір жылда такси қызметі 9% қымбаттады

ТМД елдері арасында ҚР-да такси ең қымбат 2023 жылдың қаңтар–желтоқсанында Қазақстанда такси қызметін ұсынатын компаниялардың табысы бір жылда 17% өсіп, Читать далее...

19 января 2024

![]() 6785

6785

ҚР-да темекі сатылымы бір жылда 69% көбейді

2023 жылғы қаңтар–желтоқсанда темекі өнімдері өндірісі 2022 жылғы сәйкес кезеңдегі 287,9 млрд теңгемен салыстырғанда құндық мәнде 283 млрд теңгені құрады. Читать далее...

30 января 2024

![]() 6780

6780

Қарауға болады, бірақ ұстауға болмайды: неге Қазақстанда шетелдік аңшылық туризмі көрсеткіші төмендеп жатыр?

Соңғы бірнеше жылда Қазақстандағы аңшылық өнеркәсібінде алғаш рет өндірістік көрсеткіштердің өсуі байқалды. 2022 жылы саладағы өнімдер мен қызметтердің нақты көлем Читать далее...

18 января 2024

![]() 6621

6621