Қазақстандағы тұрғын үй бағасының өсу себептері: негізгі факторларға талдау

18 ноября 2025

![]() 1180

1180

Биылғы жылдың қазан айының қорытындысы бойынша Қазақстанда тауарлар мен қызметтердің бағасы 12,6%-ға өсті. 2025 жылы инфляциялық үдерістердің үдеуі тек Қазақстанда ғана емес, әлемдік экономикада да байқалып отыр.

Тұрғын үй нарығындағы баға динамикасы: шынайы көрініс

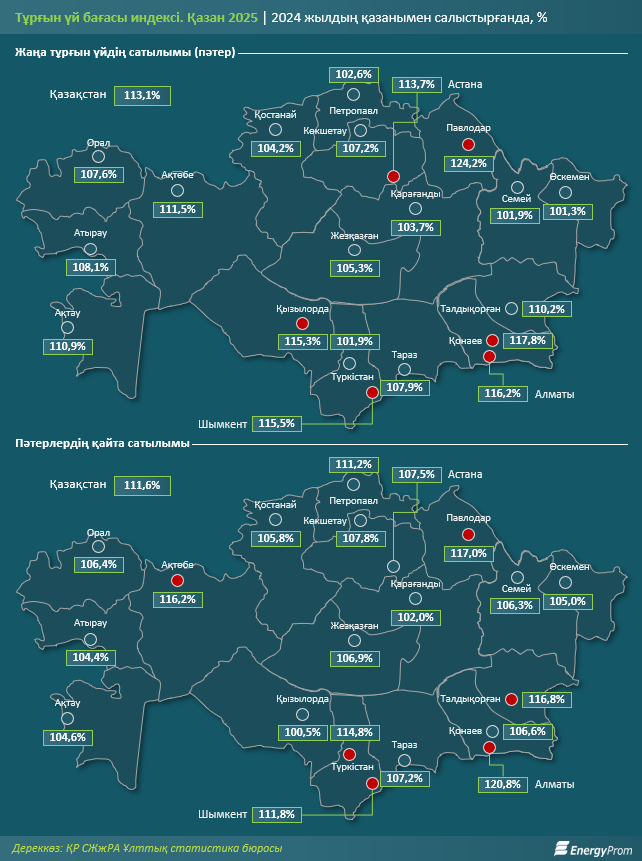

Экономикадағы жалпы баға өсімі тұрғын үй нарығына да әсер етіп, оның қымбаттауына себеп болды. Бұл сегментке толығырақ тоқталайық. 2025 жылдың қазан айында жаңа пәтерлердің (жаңадан салынған тұрғын үйлердегі) бағасы 13,1%-ға өссе, екінші нарықтағы баға 11,6%-ға көтерілген.

Алайда бұл көрсеткіштер орташа мәндер ғана, олар өңірлердегі нақты ахуалды толық ашып көрсетпейді, өйткені әр қаладағы жағдай әртүрлі.

Мысалы, жаңа тұрғын үй бағасы бәрінен де Павлодарда (24,2%-ға), Қонаевта (17,8%-ға), Алматыда (16,2%-ға), Шымкентте (15,5%-ға), Қызылордада (15,3%-ға) және Астанада (13,7%-ға) қымбаттады. Осы алты қалада баға өсімі республика бойынша орташа деңгейден асып түсті. Ал қалған он төрт қалада динамика біршама баяу жүрді, олардың алтауында өсім 5%-дан аспады.

Ұқсас жағдай екінші нарықта да байқалады. Алты қалада баға өсімі орташа деңгейден жоғары болса, қалған он төртінде — төмен (соның ішінде инфляция деңгейінен төмен). Екінші нарықта баға бәрінен де Алматы, Павлодар, Талдықорған, Ақтөбе, Түркістан және Шымкент қалаларында қымбат. Бағаның ең баяу өсімі Қызылорда, Қарағанды, Атырау, Ақтау және Өскемен қалаларында байқалды.

Алматы, Астана және Шымкент қалаларындағы, сондай-ақ қарқынды дамып келе жатқан өңірлік орталықтардағы (мысалы, Павлодар мен Қонаев) тұрғын үй бағасының өсуіне урбанизацияның мынадай аспектілері әсер етті:

1) Миграциялық сұраныстың өсуі. Жаңа тұрғындардың тұрақты ағыны тұрғын үйге тұрақты және жоғары сұраныс туғызады, ал құрылысты салушылар мен екінші нарық бұл сұранысты толық қанағаттандыра алмай, нәтижесінде баға үнемі өсіп отырады.

2) Экономикалық ресурстардың шоғырлануы. Ірі қалалар іскерлік белсенділіктің, мемлекеттік басқарудың және жоғары табыс табудың орталығы болып табылады.

3) Жер ресурстарының шектеулігі. Алматы мен Астана сияқты мегаполистерде, әсіресе орталық және беделді аудандарда, жаңа құрылысқа арналған ресурстар шектеулі.

Осылайша, тұрғын үй бағасының орташа өсу көрсеткіштері негізінен тек бірнеше қаладағы динамикамен анықталып, Қазақстан бойынша толық жағдайды көрсетпейді.

Тұрғын үй бағасының өсу себептері: жан-жақты талдау

Биыл тұрғын үй бағасының қымбаттауының бірқатар себебі бар және олар негізінен заңнамадағы өзгерістермен байланысты. Бұл өзгерістер тұтынушылардың, құрылысты салушылардың және екінші нарықтағы сатушылардың әрекетіне әсер етті. Төменде әрбір себепті егжей-тегжейлі қарастырамыз.

№ 1 себеп. 2026 жылы ҚҚС мөлшерінің 12%-дан 16%-ға өсуі

ҚҚС мөлшерін көтеру мәселесі өткен жылдан бері қаралып келген, ал 2025 жылы оны 16%-ға көтеру туралы шешім ресми түрде қабылданды. Дәл осы фактор тұрғын үй бағасының өсуіне айтарлықтай әсер етті және оның әсері бірден бірнеше бағытта көрініс тапты.

Біріншіден, құрылысты салушылар болашақ жобалардан түсетін пайданы сақтап қалу және тәуекелдерді азайту мақсатында шаршы метр бағасына ҚҚС өсімін алдын ала енгізе бастады. Салдарынан жаңа тұрғын үйлердің бағасы мөлшерлеме ресми күшіне енгенге дейін біртіндеп өсе бастады.

Екіншіден, халық бағаның міндетті түрде өсетінін түсініп, сұранысты күшейтті. Көптеген сатып алушылар «баға өспей тұрып сатып алуға» тырысқандықтан, қосымша қызығушылық туындады, бұл тіпті ҚҚС-ға тікелей қатысы жоқ нысандардың бағасының жедел өсуіне түрткі болды.

Үшіншіден, екінші нарықта да баға өсімі байқалды, сатушылар жаңа үйлердің қымбаттауына қарап, бағалардың әрі қарай да өсетінін есепке алды.

Сонымен қатар ҚҚС мөлшерінің өсуі құрылыс материалдары мен мердігерлік қызметтердің өзіндік құнын арттырды, салдарынан құрылысты салушылар бағаны қымбаттатты.

Сондай-ақ 2026 жылдың 1 қаңтарынан бастап құрылыс салушыларға тұрғын үйді сатқан кезде берілетін ҚҚС жеңілдіктері алынып тасталады, бұл да жылжымайтын мүлік бағасына қосымша әсер етеді.

№ 2 себеп. Үлестік құрылыс ережелерінің қатаңдатылуы

Естеріңізге салсақ, Қазақстанда құрылысқа үлестік қатысу туралы заңға үш түзету пакеті әзірленіп, іске қосылды. Бірінші түзету пакеті биыл 12 шілдеде, екінші пакет 30 тамызда күшіне енді, ал үшінші пакет 2026 жылы енгізіледі деп жоспарлануда. Екінші түзету пакеті ерекше мәнге ие: енді барлық мәмілелер тек үлестік қатысу шарты (ҮҚШ) бойынша жасалады, тұрғын үй кешенін тек кепілдік немесе рұқсат болған жағдайда ғана жарнамалауға болады, ал құрылысты салушылардың қызметі әкімдіктер мен инжинирингтік компаниялардың тарапынан бақыланады.

Бұл шаралар, бір жағынан, қажетті және оң нәтиже береді — нарықтың ашықтығы мен қауіпсіздігін арттырады, ал екінші жағынан, бағаға қосымша қысым жасап, бастапқы тұрғын үйдің қымбаттауына әсер етеді. Мәмілелерге қойылған шектеулер және жарнама мен кепілдікке қойылған қатаң талаптар нарықтағы ұсынысты азайтып, тұрғын үй құнын қосымша көтереді.

№ 3 себеп. Маусымдық факторлар

Қазақстандағы тұрғын үй нарығында маусымдық өзгерістер де болады. Жазда және күз мезгілінің басында сатып алушылардың белсенділігі артады: адамдар мәмілелерді жылдың соңына дейін аяқтауға ұмтылады, ал құрылысты салушылар жаңа жобаларды іске қосады. 2025 жылы бұл құбылыс ҚҚС өсімі мен үлестік құрылыс ережелерінің қатаңдатылатынына байланысты күшейді. Сұраныс көбейген айларда бастапқы және екінші нарықта баға қымбаттай түседі.

№ 4 себеп. Доллардың теңгеге шаққандағы бағамының өсуі

Доллардың теңгеге шаққандағы бағамының нығаюы импорттық құрылыс материалдары мен жабдықтардың құнын арттырып, құрылыстың өзіндік құнына әсер етеді. Құрылысты салушылар бұл шығындарды шаршы метр бағасына қосып, жаңа тұрғын үйдің құнын көтереді.

Екінші нарықта сатушылар да доллар бағамының өсуіне байланысты бағаларды көтеруге тырысады, пәтер құнын ағымдағы бағамға сай есептейді. Ал бағаны төмендету сирек кездеседі — тек сұраныс азайған жағдайда немесе пәтер ұзақ уақыт бойы сатылмаған кезде орын алады. Мұндай механизм нарыққа қосымша қысым жасап, тұрғын үйдің қымбаттауын жылдамдатады.

Қазақстанда тұрғын үйдің қымбаттауын жеделдетпейтін факторлар қандай?

Тұрғын үй бағасының көтерілуінің негізгі себептерімен таныстық. Енді қоғамда талқыланып жүрген, бірақ шындыққа жанаспайтын басқа мәселелерге тоқталайық. Мысалы, кейбіреулер биылғы баға өсімін жеңілдікпен берілетін ипотеканың іске қосылуымен байланыстырады. Төменде бұл пікірдің шындыққа сәйкес келмейтінін егжей-тегжейлі көрсетеміз.

Жиі тараған пікірлерге қарамастан, жеңілдікпен берілетін ипотекалық бағдарламалар тұрғын үй бағасының күрт өсуіне жол бермейді. Олардың мақсаты — сұранысты арттыру емес, жинақтау және тұрғын үйді сатып алу моделін қалыптастыру, әсіресе, Отбасы банкінің тұрғын үй құрылыс жинақтары жүйесі (ТҚЖ) арқылы қамтамасыз ету.

ТҚЖ механизмі мынадай қағида бойынша жұмыс істейді: алдымен, азамат өз қаражатының бір бөлігін жинайды, содан кейін төмен пайызбен жеңілдікпен берілетін кредит алады. Мұндай тәсіл жылдам ипотекалық бағдарламаларға тән жаппай «ажиотаждық сұраныстың» туындауын болдырмайды. Сонымен қатар ТҚЖ аясында қатысушылар саны мен берілетін кредит көлемі қатаң реттеледі, бұл арзан ақша ағымы емес, бұл — тұрғын үйді ұзақ мерзімді бойы қолжетімді етуге бағытталған жоспарлы, басқарылатын жүйе.

Мәселен, «Наурыз» және «Наурыз Жұмыскер» және басқа да жеке бағдарламалар әртүрлі азаматтар санатына бағытталған — бюджет саласының қызметкерлері, жастар, мемлекеттік органдар мен кәсіпорындардың қызметкерлері, сондай-ақ баспанасы жоқ немесе болмаған азаматтар. Сол себепті олардың нарықтағы үлесі аз, ал қарыздар мемлекет және банк белгілейтін жылдық лимиттер шегінде беріледі. Яғни, бұл бастамалар тұрғын үй нарығының баға динамикасына айтарлықтай әсер ете алмайды.

Сонымен қатар мемлекеттік бағдарламалар бойынша тұрғын үй салатын құрылыс компаниялары жаңа пәтер бағасын үш жылға тұрақтандыруға міндеттеледі — бұл дезинфляциялық әсер береді.

Демек, жеңілдікпен берілетін ипотека мен ТҚЖ жүйесі нарықтағы бағаны көтермейді, керісінше, тұрғын үй секторын тұрақты дамытуға мүмкіндік береді, ұзақ мерзімді жинақтау және кредитті жауапты түрде алу мәдениетін қалыптастырады.

Айта кетерлігі, мұндай бастамалар тұрғын үйдің қолжетімділігін арттырады және инфляцияны жеделдетпейді. Numbeo деректеріне сай Қазақстанда тұрғын үй басқа ТМД елдерімен салыстырғанда қолжетімді болып саналады. Қазақстандағы жылжымайтын мүлік бағасы индексі* 9,7-ні құрайды. Бұл коэффициент неғұрлым төмен болса, тұрғын үй соғұрлым қолжетімді болып саналады. Салыстыру: аталған индекс Ресейде — 15,45, Қырғызстанда — 14,64, Өзбекстанда — 13,58, Беларусьте — 12,59, Арменияда — 20,89.

* Баға мен табыс қатынасының коэффициенті (Price to Income Ratio) — пәтер сатып алудың қолжетімділігін анықтайтын негізгі көрсеткіш. Бұл коэффициент неғұрлым төмен болса, тұрғын үй соғұрлым қолжетімді болып саналады. Әдетте оны орташа пәтер бағасын орташа отбасылық табысқа бөліп есептейді және жылдық табыс бірліктерінде көрсетеді (бірақ есептеудің басқа да әдістері бар).

Қазақстанның қаржы секторы ESG тәжірибелерін кеңінен қолдануда. Зерттеу

7 ноября 2024

10961

10961

Теміржолмен жолаушылар тасымалы да, жүк тасымалы да бір жылда 2% өсті

25 декабря 2023

7266

Қазақстанның қаржы секторы ESG тәжірибелерін кеңінен қолдануда. Зерттеу

7 ноября 2024

![]() 10961

10961

Теміржолмен жолаушылар тасымалы да, жүк тасымалы да бір жылда 2% өсті

25 декабря 2023

![]() 7266

7266

Танымал мақалалар

Барлығын көру

Қазақстанның қаржы секторы ESG тәжірибелерін кеңінен қолдануда. Зерттеу

Соңғы жылдары Қазақстанда компаниялардың қызметіне ESG (экологиялық, әлеуметтік және басқару аспектілері) қағидаттары белсенді түрде енгізілуде. Бұл тұрақты дамудың өсіп келе Читать далее...

7 ноября 2024

![]() 10961

10961

Әлемде жыл сайын 60 миллионнан астам жеңіл автокөлік шығарылады, ал көліктердің жалпы өндірісі 85 миллионнан асады

Көлік шығаратын зауыттар әр елдерде 4 миллионнан астам адамды жұмыспен қамтамасыз етіп, ІЖӨ-нің 10%-ын құрайды Толық 2022 жылдың қорытындысы бойынша, Читать далее...

17 января 2024

![]() 8333

8333

ҚР-дағы электр энергиясы өндірісінің 6%-ға жуығы жаңартылатын энергия көздеріне тиесілі. Бұл әлі өте аз, бірақ бұрынғыдан жақсырақ

Былтыр жыл соңында ҚР-да электр энергиясын өндіру саласындағы негізгі капиталға салынған инвестиция 451,4 млрд теңгеге жетті, бұл бір жыл бұрынғыдан Читать далее...

29 января 2024

![]() 7473

7473

Әлемдік туризм пандемиядан кейін қалпына келеді. Қазақстан шетелдік туристерді қалай көбірек тарта алады?

Дүниежүзілік туристік ұйым әлемдік туризм биыл пандемияға дейінгі деңгейге қайта оралады деп болжайды. Экономиканың басқа секторларына қарағанда локдаун мен геосаяси Читать далее...

15 марта 2024

![]() 7378

7378

Теміржолмен жолаушылар тасымалы да, жүк тасымалы да бір жылда 2% өсті

Бір жылдан аз уақытта сектордағы компаниялардың табысы 1,5 триллион теңге 2023 жылдың қаңтар–қарашасында теміржолмен 18,2 млн жолаушы тасымалданды, бұл былтырғыдан Читать далее...

25 декабря 2023

![]() 7266

7266

Балық шаруашылығы стартабы: ҚР-дағы мемлекеттік қолдаудың арқасында бизнестің балық өсіруге деген қызығушылығы күрт артты

Қазақстандағы аквашаруашылық қоры бірнеше жылда 3,4 есе өсті Қазақстанда балық шаруашылығында өндірістік көрсеткіштердің белсенді өсуі байқалады. ҚР СЖРА Ұлттық статистика Читать далее...

11 января 2024

![]() 7146

7146

Қазақстан темір кенін өндіруден үздік 10 елдің қатарында

АҚШ Геологиялық қызметінің (USGS) мәліметінше, 2022 жылы дүние жүзінде шамамен 2,8 млрд тонна металл өндірілген. Қомақты көлем темір кеніне тиесілі: Читать далее...

7 марта 2024

![]() 7090

7090

Кондитерлік өнімдер 12%, тоқаш және басқа да нан өнімдері 14% қымбаттады

Кей өңірлерде баға айтарлықтай өсті Қазақстандықтар үшін тәттілер өте маңызды. ҚР халқы мереке күндері сауда жасағанда немен бетпе-бет келді? 2023 Читать далее...

12 января 2024

![]() 7062

7062

Қай азық-түлік қатты қымбаттады?

2023 жылғы желтоқсанның соңында ҚР-да азық-түлік бір айда 0,9%, бір жылда 8,5% қымбаттады. Өңірлер бойынша ай сайынғы динамикада азық-түлік ең Читать далее...

23 января 2024

![]() 7008

7008

Қазақстан ұнды қай елдерге көбірек экспорттайды?

Елде ұн өндірісі 1% артты 2023 жылғы қаңтар–қазанда ҚР-да дәнді дақылдардан және олардың майда тартылған қоспаларынан 2,7 млн тонна ұн Читать далее...

29 декабря 2023

![]() 6966

6966

Бидай мен меслин экспорты тоннамен 21% өсті, бірақ ақшалай 3%-дан аз көбейді

2023 жылдың қаңтар–қарашасында Қазақстан 1,7 млрд АҚШ долларына 6,7 млн тонна бидай мен меслин экспорттады. Өсім физикалық түрде 20,6%, ақшалай Читать далее...

26 января 2024

![]() 6923

6923

Қазы бір жылда 5%, жая 3% қымбаттады. Жылқы еті өндірісі азайды

Биыл ақпанның соңында жылқы еті бір жылда 4,3% қымбаттады. Атап айтқанда, қазы 4,8%, жая 2,5% қымбаттаған. Жылқы еті ең көп Читать далее...

12 марта 2024

![]() 6893

6893

Қазақстанда бір жылда такси қызметі 9% қымбаттады

ТМД елдері арасында ҚР-да такси ең қымбат 2023 жылдың қаңтар–желтоқсанында Қазақстанда такси қызметін ұсынатын компаниялардың табысы бір жылда 17% өсіп, Читать далее...

19 января 2024

![]() 6787

6787

ҚР-да темекі сатылымы бір жылда 69% көбейді

2023 жылғы қаңтар–желтоқсанда темекі өнімдері өндірісі 2022 жылғы сәйкес кезеңдегі 287,9 млрд теңгемен салыстырғанда құндық мәнде 283 млрд теңгені құрады. Читать далее...

30 января 2024

![]() 6781

6781

Қарауға болады, бірақ ұстауға болмайды: неге Қазақстанда шетелдік аңшылық туризмі көрсеткіші төмендеп жатыр?

Соңғы бірнеше жылда Қазақстандағы аңшылық өнеркәсібінде алғаш рет өндірістік көрсеткіштердің өсуі байқалды. 2022 жылы саладағы өнімдер мен қызметтердің нақты көлем Читать далее...

18 января 2024

![]() 6621

6621