Растущие потребности казахстанцев на этом рынке закрывают импортёры

22 июня 2023

![]() 57

57

Растущие потребности казахстанцев на этом рынке закрывают импортёры

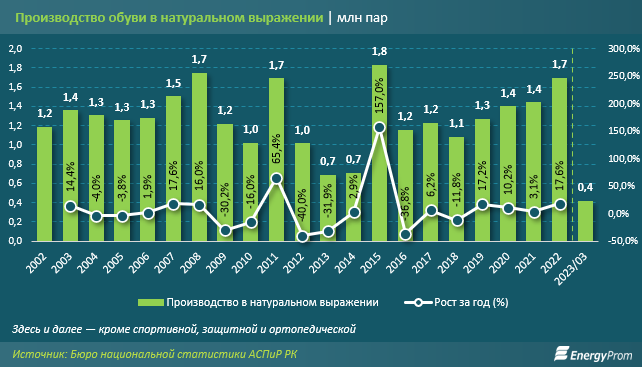

За прошлый год отечественные производители выпустили около 1,7 млн пар обуви. Если сравнивать эти производственные показатели с 2021 годом, то можно рапортовать о росте на 17,6%. В первом квартале этого года компании отчитались о выпуске 421 тыс. пар, что на 38% больше, чем в январе–марте 2022 года.

Динамика за более длинный промежуток времени не позволяет назвать кожевенную отрасль Казахстана динамично развивающейся. За последние 20 лет небольших всплесков роста производства было несколько. Объёмы выпуска в 1,7–1,8 млн пар были максимальной точкой роста в 2008-м, 2011-м и 2015 годах. После этого следовал двух-трёхлетний спад.

Согласно данным Бюро нацстатистики АСПиР РК, в Казахстане функционируют всего шесть компаний по выпуску обуви. Крупнейшее предприятие — «ТаразКожОбувь». Этот завод в Жамбылской области способен в год выпускать 500 тыс. пар ботинок, туфлей, кроссовок и сапог. Такая же годовая мощность у швейно-обувной фабрики ТОО «Казлегпром-Алматы». Среди старейших производителей можно назвать алматинскую фабрику АО «Жетісу», приемника советского треста «Казкожа».

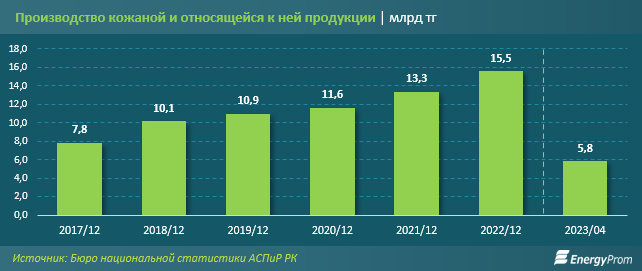

По деньгам все предприятия кожевенной отрасли (сюда входит производство обуви и выделка кожи из шкур) в прошлом году произвели продукции на 15,5 млрд тг. Это на 16,6% больше в стоимостном выражении, чем годом ранее. В январе–апреле 2023-го стоимостный объём продукции кожевников уже превысил 5,8 млрд тг, плюс 26,8% в сравнении с аналогичным периодом прошлого года.

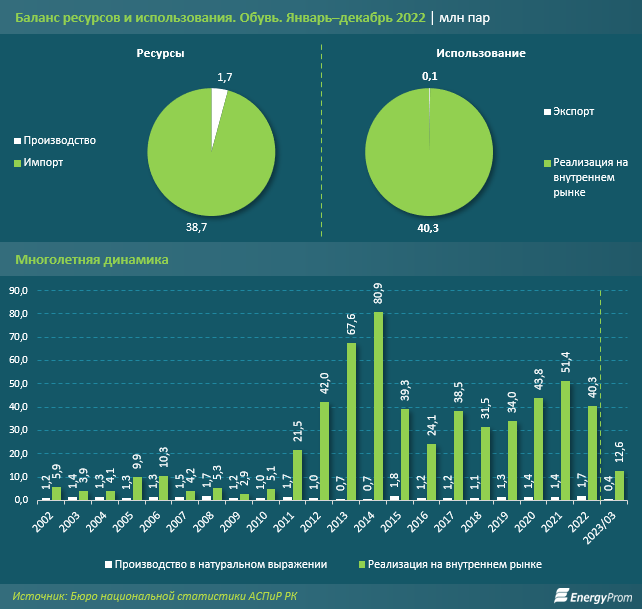

Пошив 1,7 млн пар обуви для страны с населением в 19,8 млн человек — это очень мало, учитывая, что казахстанцы за 2022 год купили 40,3 млн пар. На фоне растущего потребления собственное производство, которое фактически стоит на месте последние 20 лет, смотрится весьма скромно. Доля отечественных обувщиков — всего 3,3% рынка.

Интересно, что 15–20 лет назад удельный вес выпуска отечественных обувных фабрик на внутреннем рынке был значительно выше — 25%–37%, хотя объёмы отшивали такие же небольшие, как и сейчас. Всё дело в том, что начиная с 2011 года казахстанцы стали больше и чаще покупать обувь, объём реализации на внутреннем рынке за четыре года вырос более, чем в 15 раз — с 5,1 млн до 80,9 млн пар. После этого рекорда, поставленного в 2014-м, показатели продаж обуви то падали, то поднимались, но уже не опускались ниже 24 млн пар в год.

Основные потребности казахстанцев в обуви закрывают заграничные поставщики — импорт занимает 96,7% от всего объёма ресурсов в секторе.

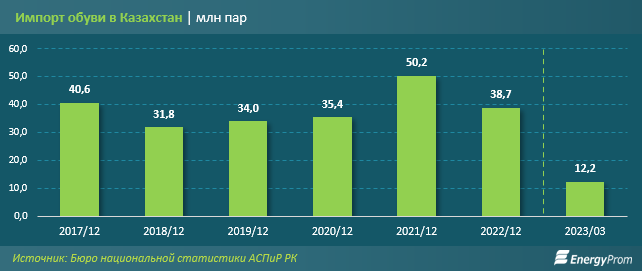

По данным из отчётов Комитета госдоходов Минфина, главным поставщиком обуви для РК является Китай, на втором месте по доле в поставках сапог, туфлей, ботинок и другой обуви — Турция, на третьем — Узбекистан. В прошлом году в страну было ввезено 38,7 млн пар, за январь–март этого года — уже 12,2 млн пар (плюс 75,6% за год).

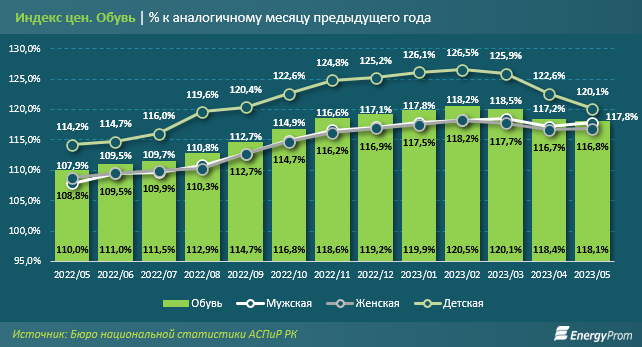

При таком уровне импорта цены на обувь в Казахстане диктуют заграничные поставщики. Наиболее ощутимое удорожание обувной продукции в стране за последний год наблюдалось с конца 2022-го. Показатели годового роста цен с ноября 2022-го по январь 2023-го держались в пределах 18%-19%, а в феврале-марте превысили планку в 20%.

По итогам мая статистики констатировали годовой рост стоимости обуви на 18,1%. Притом мужские туфли, кроссовки и ботинки подорожали чуть больше, чем женские лодочки, сандалии и лабутены: на 17,8% и 16,8% за год соответственно. Самый высокий ценовой скачок отмечен на детскую обувь — за год она стала дороже на 20,1%.

В какие страны Казахстан экспортирует больше всего муки?

29 декабря 2023

172264

172264

«Железные кони» рвутся в путь: выпуск легковых автомобилей в РК подскочил на 42%

16 октября 2023

171204

Действительно ли лесникам увеличили зарплаты на 100%?

10 ноября 2023

170922

Продажи сигарет в РК взлетели на 69% за год

30 января 2024

168370

В какие страны Казахстан экспортирует больше всего муки?

29 декабря 2023

![]() 172264

172264

«Железные кони» рвутся в путь: выпуск легковых автомобилей в РК подскочил на 42%

16 октября 2023

![]() 171204

171204

Действительно ли лесникам увеличили зарплаты на 100%?

10 ноября 2023

![]() 170922

170922

Продажи сигарет в РК взлетели на 69% за год

30 января 2024

![]() 168370

168370

Популярные статьи

Смотреть все

Рыбоводство как стартап: благодаря господдержке в РК резко вырос интерес бизнеса к выращиванию рыбы

Запасы аквакультуры в Казахстане за несколько лет увеличились в 3,4 раза В Казахстане наблюдается активный рост производственных показателей в рыбоводстве. Читать далее...

11 января 2024

![]() 173495

173495

В какие страны Казахстан экспортирует больше всего муки?

Производство муки в стране выросло на 1% За январь–октябрь 2023 года в РК произвели 2,7 млн тонн муки из зерновых Читать далее...

29 декабря 2023

![]() 172264

172264

«Железные кони» рвутся в путь: выпуск легковых автомобилей в РК подскочил на 42%

Рост производства, активная локализация и новые заводы: как развивается автопром РК? Машиностроение Казахстана становится локомотивом сегмента переработки, причём как Читать далее...

16 октября 2023

![]() 171204

171204

Действительно ли лесникам увеличили зарплаты на 100%?

Проверяем, как выполняются обещания по оснащению и финансированию лесной отрасли Прошло полгода после масштабного лесного пожара, произошедшего в резервате «Семей Читать далее...

10 ноября 2023

![]() 170922

170922

Продажи сигарет в РК взлетели на 69% за год

Производство табачных изделий за январь–декабрь 2023 года составило в стоимостном выражении 283 млрд тг, против 287,9 млрд тг за аналогичный Читать далее...

30 января 2024

![]() 168370

168370

На объекты ВИЭ приходится уже почти 6% выработки электроэнергии в РК. Это всё ещё очень мало, но заметно лучше, чем было ранее

По итогам прошлого года инвестиции в основной капитал в сфере производства электроэнергии в РК достигли 451,4 млрд тг — на Читать далее...

29 января 2024

![]() 166657

166657

Может ли в Казахстане повториться ЧП с оторвавшейся дверью самолёта Boeing 737 MAX 9?

Неожиданное продолжение получил инцидент с оторванной во время полёта дверью самолёта Boeing 737 MAX 9, который 5 января этого года Читать далее...

1 февраля 2024

![]() 165006

165006

Сотни строительных объектов в РК возводятся без лицензий и разрешений

Проблемы, связанные с деятельностью недобросовестных застройщиков и обманом дольщиков, остаются крайне актуальными в РК. Время идёт, предпринимаются меры, но население Читать далее...

20 февраля 2024

![]() 164410

164410

Женщины руководят каждым четвёртым сельхозпредприятием в РК и зарабатывают при этом больше мужчин

В РК увеличилась доля компаний — производителей сельскохозяйственной продукции, которыми управляют женщины. Теперь каждое четвёртое (27,5%) фермерское хозяйство, компания или Читать далее...

31 января 2024

![]() 163762

163762

Кондитерские изделия подорожали на 12%, булочки и прочая выпечка — на 14%

В некоторых регионах рост цен был значительно выше Сладости для казахстанцев очень важны. С чем же пришлось столкнуться закупившимся к Читать далее...

12 января 2024

![]() 162932

162932

Потребление мяса и мясопродуктов в Казахстане увеличилось на 4%

В то же время цены на мясо и мясные продукты выросли на 9% За январь–сентябрь текущего года в РК произвели Читать далее...

3 ноября 2023

![]() 160606

160606

По темпам развития МСБ Талгарский район стал одним из лучших в Алматинской области

В районе работают около 20,4 тысячи предпринимателей В первом полугодии 2023 года в Алматинской области работали 133,5 тыс. субъектов малого Читать далее...

15 января 2024

![]() 158783

158783

Свинина подорожала на 8% за год

Поголовье свиней в РК сократилось на 4%, падёж увеличился на 14% По итогам января–ноября 2023 года в стране произвели 21,9 Читать далее...

16 января 2024

![]() 158604

158604

Автопром — один из драйверов обрабатывающей промышленности РК

Три из пяти проданных в Казахстане автомобилей — местного производства Промышленность РК за 2021 год показала рост на 3,8% по Читать далее...

13 апреля 2022

![]() 158145

158145

Пассажироперевозки по железной дороге, как и грузоперевозки, выросли на 2% за год

Доходы предприятий в секторе за неполный год уже составили 1,5 триллиона тенге За январь–ноябрь 2023 года железнодорожным транспортом перевезли 18,2 Читать далее...

25 декабря 2023

![]() 157972

157972